L’essentiel à retenir : le Livret A voit sa rémunération réduite à 1,5 % dès le 1er février, conséquence mécanique d’une inflation apaisée. Ce rendement historiquement bas impose une réévaluation des stratégies d’épargne, bien que le LEP conserve un taux préférentiel de 2,5 %, seul véritable rempart pour les revenus modestes.

La chute brutale du taux livret a sonne comme un désaveu cinglant pour l’effort d’épargne des ménages. Fixée à 1,5 % dès le 1er février, cette rémunération atteint un plancher inquiétant dont nous analysons ici les mécanismes comptables. Cet article expose sans détour l’impact réel de cette décision sur votre patrimoine et les ajustements nécessaires pour contrer cette dévalorisation.

- Le nouveau visage du Livret A : un taux à 1,5 %

- Inflation et décision politique : les raisons de la baisse

- Livret A, LDDS, LEP : le sort contrasté de l’épargne réglementée

- Votre épargne face à un rendement faible : quelle stratégie adopter ?

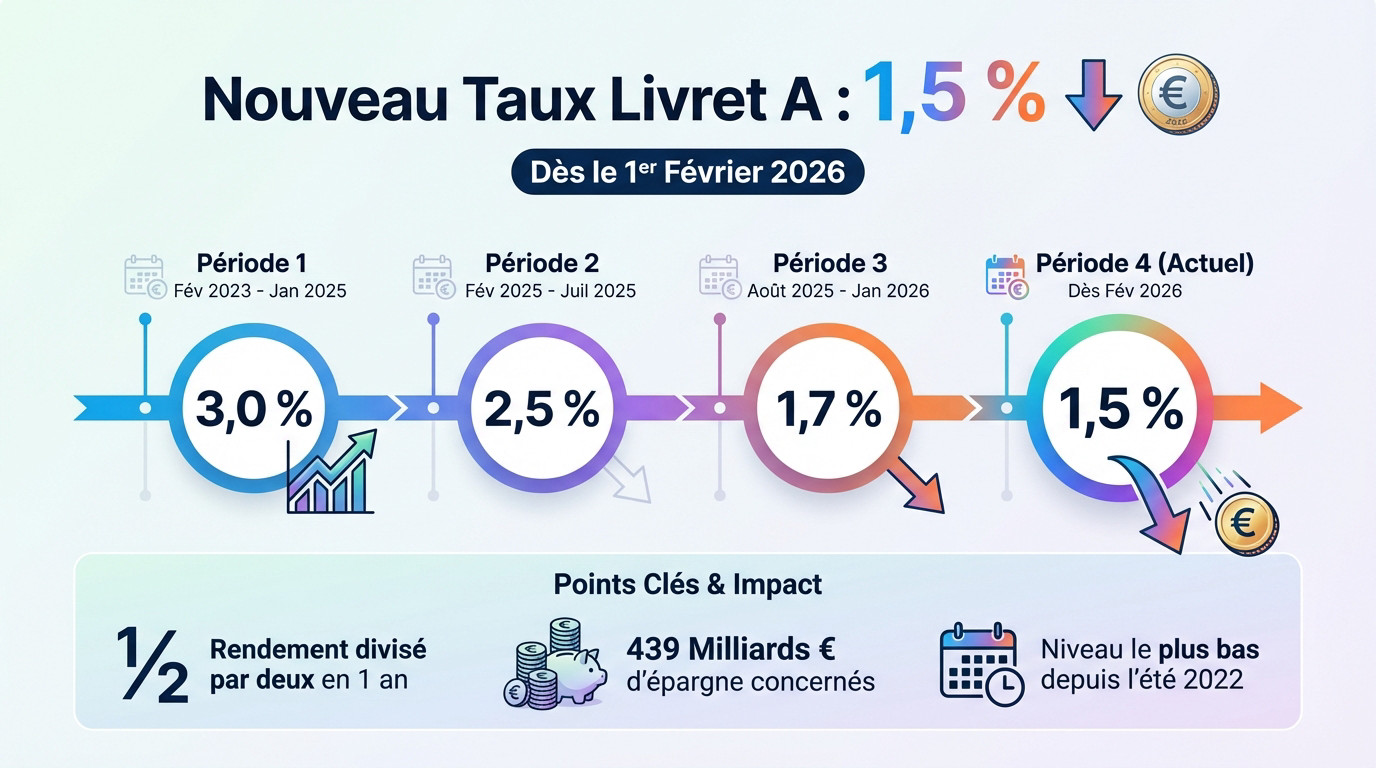

Le nouveau visage du Livret A : un taux à 1,5 %

Un rendement au plus bas depuis juillet 2022

La sanction est tombée, froide et administrative. Le taux livret a s’effondre à 1,5 % à compter du 1er février, une mesure actée par le ministère de l’Économie sur l’autel de la désinflation.

Il faut remonter à l’été 2022 pour retrouver un niveau aussi faible, signant l’arrêt de mort d’une période faste.

La marche est haute depuis les 1,7 % en vigueur jusqu’ici. Cette décision entérine la dévalorisation insidieuse du bas de laine, qui pèse pourtant collectivement la somme colossale de 439 milliards d’euros.

Historique d’une rémunération en chute libre

Le constat est sans appel : la rémunération a été divisée par deux en à peine un an. Le pic de 3 %, atteint entre février 2023 et début 2025, n’est plus qu’un souvenir.

Ce tableau récapitulatif permet de visualiser la brutalité de la correction subie par vos économies ces derniers mois.

| Période | Taux de rémunération |

|---|---|

| Du 1er février 2023 au 31 janvier 2025 | 3,00 % |

| Du 1er février 2025 au 31 juillet 2025 | 2,40 % |

| Du 1er août 2025 au 31 janvier 2026 | 1,70 % |

| À partir du 1er février 2026 | 1,50 % |

Cette dégringolade succède à une ascension rapide, elle-même provoquée par le retour de l’inflation après la crise sanitaire. La boucle est bouclée, mais l’épargnant se retrouve une nouvelle fois perdant face à la conjoncture.

Inflation et décision politique : les raisons de la baisse

Le ralentissement de l’inflation, principal coupable

Vous cherchez le responsable de cette dégringolade ? C’est le ralentissement de l’inflation qui dicte sa loi, car le rendement du Livret A reste mécaniquement indexé sur l’indice des prix à la consommation.

Les chiffres sont têtus et l’Insee a confirmé une inflation de seulement 0,8 % en décembre 2025, un niveau qui tombe même à 0,7 % hors tabac.

Face à ces données, la Banque de France a logiquement préconisé cette diminution au gouvernement.

Le « coup de pouce » du gouvernement : un geste symbolique

L’application stricte de la formule mathématique aurait été encore plus douloureuse, aboutissant théoriquement à un taux livret a de 1,4 %.

Le gouvernement a finalement opté pour un arrondi à 1,5 %, présentant ce choix comme un « coup de pouce symbolique » pour les épargnants, histoire d’éviter une grogne sociale trop marquée.

Si ce geste ne remplit pas le caddie, il a le mérite d’exister politiquement, même si l’épargnant y perd au change.

Livret A, LDDS, LEP : le sort contrasté de l’épargne réglementée

Le LDDS, un jumeau qui subit le même sort

Le Livret de Développement Durable et Solidaire (LDDS) subit de plein fouet la baisse actée pour le Livret A. C’est une conséquence inévitable du mécanisme d’indexation. Sa rémunération copie donc celle de son aîné.

Son taux passe donc également à 1,5 % à partir du 1er février 2026. Pour les détenteurs de ce livret, la nouvelle est identique : une baisse significative de leur rendement. Cette décision divise par deux les gains perçus récemment.

Le LEP, un traitement de faveur pour les revenus modestes

Le Livret d’Épargne Populaire (LEP) s’impose comme le grand gagnant relatif de cette mise à jour. Il préserve l’essentiel pour les ménages éligibles.

Son taux baisse aussi, passant de 2,7 % à 2,5 %. Cependant, il reste bien plus attractif que le taux livret A et le LDDS. C’est un repli indéniable, mais il maintient un écart considérable avec les autres supports.

Le gouvernement a ici accordé un « coup de pouce » salvateur. La formule de calcul aurait dû le faire tomber à 1,9 %. Ce geste politique limite donc la casse sociale pour les épargnants modestes.

- Nouveau taux Livret A : 1,5 %

- Nouveau taux LDDS : 1,5 %

- Nouveau taux LEP : 2,5 %

Votre épargne face à un rendement faible : quelle stratégie adopter ?

Le piège du rendement réel quasi nul

Le nouveau taux livret a tombe à 1,5 % dès février. Avec une inflation à 0,8 %, votre gain réel frôle le néant. C’est mathématique, votre argent ne travaille presque plus. Ce rendement squelettique ne vous enrichira pas.

Voilà pourquoi laisser dormir 20 000 euros ici est une erreur. Ce n’est pas une question de montant, mais de pure stratégie. Le Livret A sert uniquement de matelas de sécurité. Ce n’est absolument pas un placement d’avenir.

Regarder au-delà du Livret A pour dynamiser son capital

Il faut oser regarder ailleurs pour vos liquidités excédentaires. Votre épargne de précaution reste au chaud, c’est entendu. Mais le reste mérite bien mieux que ce taux anémique.

L’objectif n’est plus de sécuriser aveuglément chaque centime. Vous devez viser une performance capable de battre l’érosion monétaire. Cherchez un vrai retour sur investissement pour votre patrimoine. C’est la seule voie pour ne pas stagner.

Avant de bouger vos fonds, analysez ces trois piliers indispensables :

- Le niveau de risque acceptable pour vos nerfs.

- L’horizon de placement, court ou long terme.

- La liquidité souhaitée en cas de coup dur.

Ne restez pas figé sur vos acquis bancaires actuels. Pour vous aider, vous pouvez explorer d’autres solutions financières dans nos articles dédiés.

Cette nouvelle baisse à 1,5 % siffle la fin de l’abondance pour l’épargne réglementée. Si le maintien artificiel du LEP offre un maigre lot de consolation, le message est limpide : le Livret A redevient une simple tirelire de précaution. Les épargnants doivent désormais diversifier leurs placements pour espérer contrer l’érosion, même lente, de leur capital.