La trésorerie reste l’un des nerfs de la guerre pour les entreprises, en particulier dans un contexte économique tendu où les délais de paiement s’allongent et les cycles d’encaissement se complexifient. Pour éviter les tensions de cash, les dirigeants doivent souvent s’appuyer sur des solutions de financement court terme capables de soutenir l’activité sans alourdir durablement le bilan.

Pourquoi recourir à un financement court terme ?

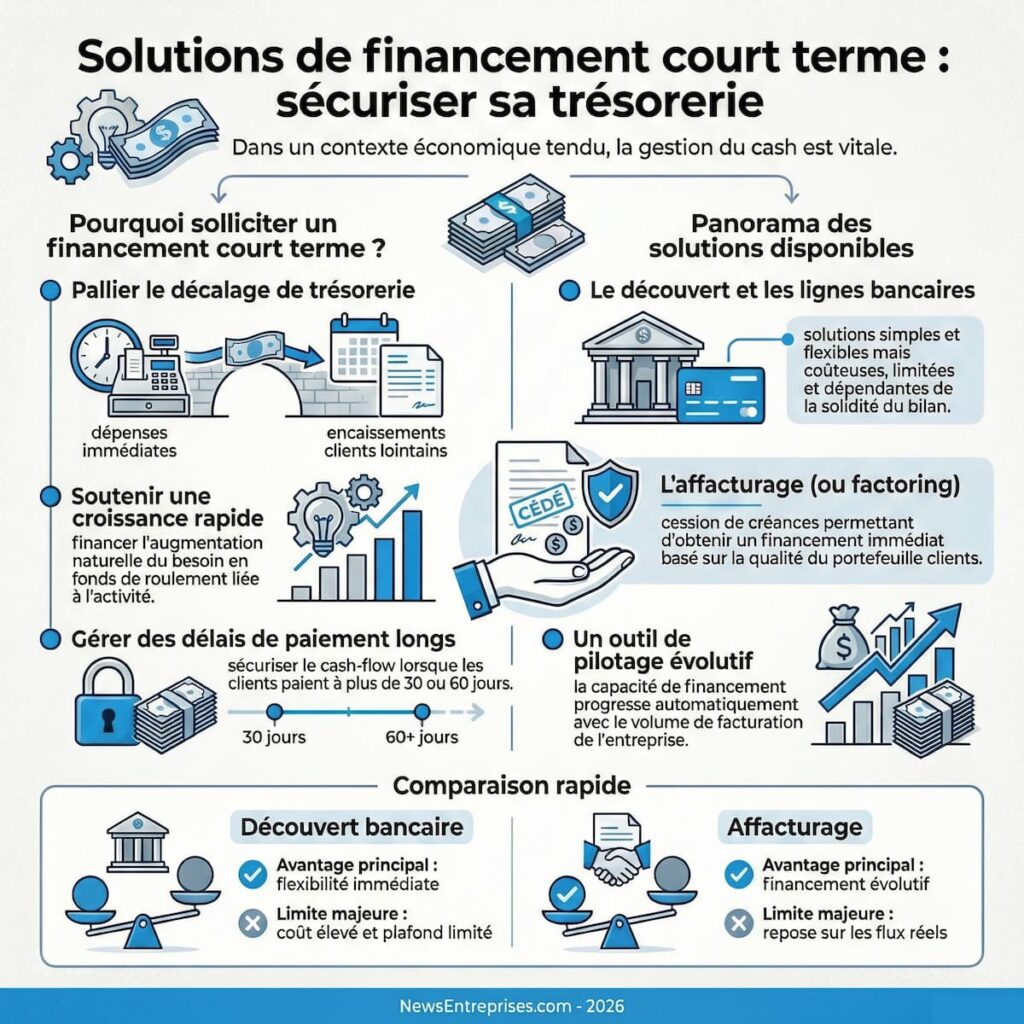

Le financement court terme répond à un objectif précis : couvrir un besoin ponctuel de liquidités lié au fonctionnement courant de l’entreprise. Dans cette logique, de nombreux dirigeants choisissent de s’appuyer sur un factor afin de sécuriser leur trésorerie et de compenser les décalages entre les dépenses immédiates et les encaissements clients. Il ne s’agit pas de financer un investissement structurel, mais bien de préserver l’équilibre financier au quotidien.

Ce type de solution s’avère particulièrement pertinent dans plusieurs situations :

- une croissance rapide qui augmente le besoin en fonds de roulement ;

- des délais de paiement clients supérieurs à 30 ou 60 jours ;

- une activité marquée par une forte saisonnalité ;

- la nécessité de sécuriser la trésorerie sans fragiliser la structure financière.

Face à ces enjeux, le financement court terme devient un levier de pilotage essentiel, à condition de sélectionner une solution adaptée au modèle économique de l’entreprise.

Panorama des principales solutions de financement court terme

La solution la plus couramment utilisée reste le découvert bancaire autorisé. Simple à mettre en place, il offre une flexibilité immédiate, mais son coût peut rapidement devenir élevé et son plafond demeure limité. Surtout, il dépend fortement de la relation bancaire et peut être remis en cause à tout moment.

Les lignes de crédit court terme constituent une alternative plus structurée. Elles permettent de mobiliser des fonds en fonction des besoins, mais exigent le plus souvent des garanties et une situation financière déjà solide.

L’escompte bancaire, qui consiste à céder des effets de commerce avant leur échéance, est aujourd’hui moins utilisé. Il correspond mal aux pratiques actuelles, largement dominées par la facturation et les délais de règlement contractuels.

Dans ce contexte, les solutions directement adossées au cycle d’exploitation gagnent en attractivité, car elles reposent sur des flux réels et récurrents.

Le rôle du factor dans le financement de la trésorerie

L’affacturage figure parmi les solutions de financement court terme les plus efficaces pour les entreprises. Son principe repose sur la cession des créances clients afin d’obtenir un financement immédiat, sans attendre l’échéance des factures.

Cette approche permet de transformer un poste client immobilisé en trésorerie disponible. Elle présente également l’avantage d’évoluer avec l’activité : plus l’entreprise facture, plus sa capacité de financement progresse.

Contrairement aux financements bancaires classiques, l’affacturage repose principalement sur la qualité du portefeuille clients. Il constitue ainsi un levier pertinent pour les PME, les entreprises en croissance ou celles confrontées à des délais de paiement structurellement longs.

L’affacturage, un outil de pilotage et de sécurisation

Au-delà de l’apport de trésorerie, l’affacturage intègre souvent des services complémentaires à forte valeur ajoutée. Gestion du poste clients, suivi des encaissements ou sécurisation contre les impayés contribuent à renforcer la visibilité financière de l’entreprise.

Pour le dirigeant, l’enjeu dépasse le simple financement. Il s’agit aussi de fiabiliser le cash-flow, de réduire les risques et d’alléger certaines charges administratives, afin de se concentrer sur le développement de l’activité.

Les solutions actuelles sont plus souples et plus personnalisables qu’auparavant, ce qui permet d’adapter l’affacturage à la taille de l’entreprise, à son secteur et à sa typologie de clients.

Bien choisir sa solution de financement court terme

Le choix d’une solution de financement court terme ne doit jamais être dicté par l’urgence seule. Il doit s’inscrire dans une réflexion globale sur la gestion de la trésorerie, la croissance et la maîtrise des risques.

Avant de s’engager, il est essentiel d’évaluer précisément ses besoins, la durée de mobilisation des fonds et l’impact organisationnel. Une solution efficace est celle qui soutient l’activité sans créer de dépendance financière à moyen terme.

Dans cette perspective, les solutions fondées sur les flux réels de l’entreprise, comme l’affacturage, s’imposent de plus en plus comme des outils de pilotage financier à part entière.