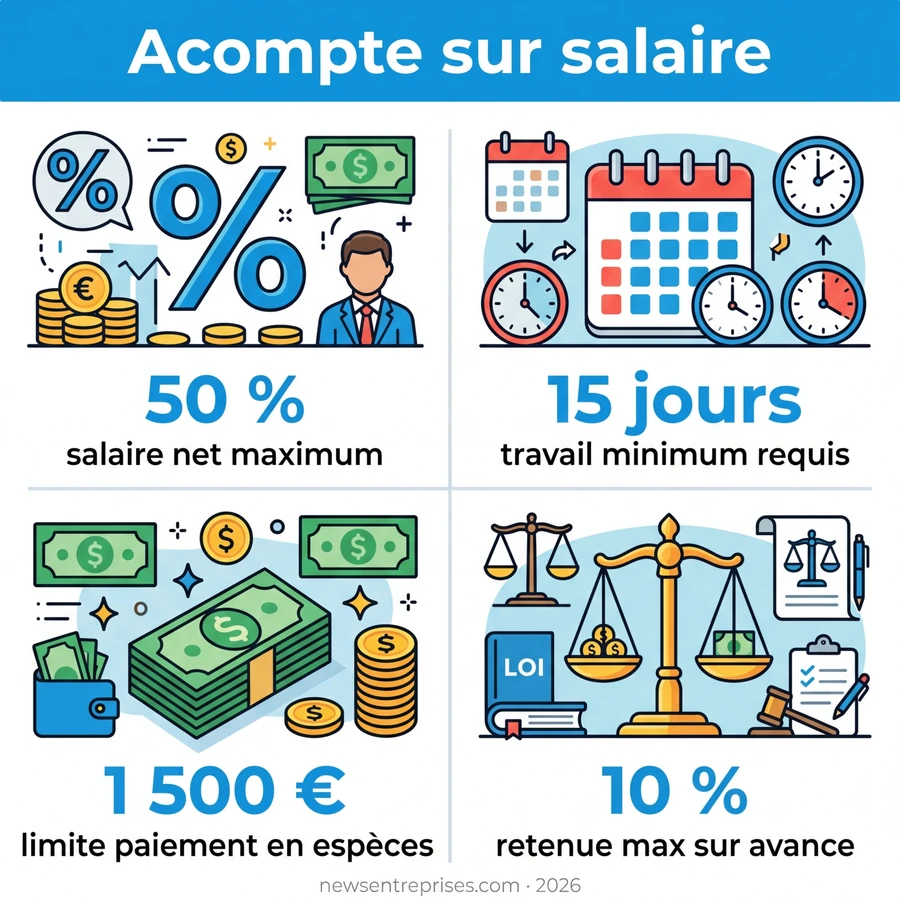

Un acompte sur salaire est une partie de votre salaire que vous pouvez demander avant la fin du mois, parce que vous avez déjà travaillé pour l’obtenir. Vous pouvez en faire la demande à partir du 15 du mois, et votre employeur est obligé d’accepter jusqu’à la moitié de votre salaire net. Le montant est ensuite déduit de votre paie de fin de mois, sans aucune dette ni justification à fournir.

Face à un imprévu financier, l’attente du virement mensuel génère une tension budgétaire que l’acompte sur salaire permet de neutraliser efficacement. Ce guide analyse les dispositions de l’article L3242-1 du Code du travail pour transformer ce droit légal en un levier de trésorerie immédiat pour tout salarié mensualisé. Vous découvrirez les protocoles de sollicitation, les plafonds de versement autorisés et les distinctions techniques nécessaires pour sécuriser votre équilibre financier sans affecter vos cotisations sociales.

Acompte salaire : un droit légal encadré pour le salarié

Après avoir introduit le sujet de la gestion de la paie, abordons directement la définition légale de l’acompte pour lever toute ambiguïté.

L’acompte est un droit pour tout salarié mensualisé après quinze jours de travail. C’est le paiement d’une créance salariale déjà acquise.

Nature juridique de la prestation pour travail accompli

L’acompte correspond au paiement d’un travail déjà réalisé. Ce n’est pas un prêt mais une rémunération acquise par le salarié.

L’employeur ne peut pas refuser cette demande si le travail est fait. C’est une obligation légale inscrite dans le Code du travail.

Ce droit concerne tous les salariés mensualisés, sans condition d’ancienneté. Les travailleurs à domicile, saisonniers ou intermittents bénéficient quant à eux d’un rythme de paiement au moins bimensuel selon d’autres dispositions légales.

L’acompte est un droit strict. Il sécurise le travailleur face aux imprévus du quotidien.

Le seuil de la quinzaine et le plafond du versement

La demande devient légitime après le 15 du mois en cours. Le salarié doit avoir travaillé au moins quinze jours. Cela correspond à la moitié de la période de paie.

Le montant maximum autorisé est strictement encadré. Il ne peut pas dépasser la moitié du salaire mensuel net habituel.

- Conditions de date : après le 15 du mois.

- Calcul sur le net : basé sur la rémunération.

- Limitation : uniquement sur les heures déjà faites.

Ce plafond évite les découverts en fin de mois. C’est une protection mutuelle pour l’entreprise et le salarié.

Distinction technique entre acompte et avance sur salaire

Si l’acompte constitue un droit pour le salarié mensualisé, l’avance répond à une logique de crédit bien distincte qu’il convient d’analyser maintenant.

L’avance comme crédit consenti sur le travail futur

L’avance sur salaire correspond au paiement d’heures non encore effectuées. Elle s’apparente à un prêt financier octroyé par l’entreprise. C’est un geste social ou commercial envers l’employé.

L’employeur dispose de la pleine liberté d’accepter ou de refuser. Aucun texte légal n’impose ce versement anticipé à l’entreprise. Le refus ne nécessite d’ailleurs *aucune justification spécifique*.

Pour pérenniser son activité, il faut savoir structurer son entreprise efficacement. Cette gestion rigoureuse inclut la maîtrise des flux de trésorerie. L’avance reste donc une exception négociée.

Modalités de récupération et limites légales de retenue

Le remboursement de l’avance s’opère par des retenues successives. L’employeur récupère les sommes sur les bulletins de paie suivants. La loi limite strictement ces saisies à 10 % du salaire net.

À l’inverse, l’acompte est déduit intégralement. Le prélèvement s’effectue en une seule fois sur la paie du mois concerné. Cette différence impacte directement le reste à vivre immédiat.

| Critère | Acompte sur salaire | Avance sur salaire |

|---|---|---|

| Nature du travail | Travail fait | Travail futur |

| Obligation employeur | Obligatoire | Facultatif |

| Mode de remboursement | Total (une fois) | 10 % max / mois |

| Plafond de retenue | Pas de limite | Quotité saisissable |

Procédure de sollicitation et obligations de l’employeur

Une fois les concepts maîtrisés, passons à la mise en pratique concrète pour obtenir votre versement sans friction.

Formalisation de la requête et délais de traitement

Privilégiez systématiquement une demande écrite, par email ou courrier. Cette démarche garantit une trace datée. Elle s’avère indispensable en cas de litige ultérieur avec votre direction.

Le mode de versement dépend du montant dû. Un virement bancaire devient obligatoire dès que la somme dépasse 1500 euros. En dessous, un paiement en espèces reste légalement toléré.

Anticipez les délais de traitement de votre service comptable. Il faut généralement compter deux à trois jours ouvrables. Les fonds apparaissent alors sur votre compte bancaire personnel.

- Nom du salarié

- Date de la demande

- Montant souhaité

- Mention de l’article L3242-1

Plafond espèces : 1500€ net. Au-delà : virement ou chèque barré obligatoire. Justificatif : reçu signé avec date et montant recommandé pour l’employeur.

Cadre du refus patronal et voies de contestation

L’employeur ne peut pas refuser un acompte si les conditions légales sont remplies (travail effectif réalisé, montant dans la limite de 50 % du net). Un refus n’est justifié que si la demande porte sur un travail non encore effectué ou dépasse le plafond autorisé.

En cas de blocage injustifié, saisissez les Prud’hommes en référé. Cette procédure rapide permet de traiter les urgences financières. Elle force l’entreprise à respecter ses obligations légales de versement.

Certaines structures utilisent des solutions de trésorerie spécifiques, comme l’l’affacturage ou l’escompte, pour maintenir leur liquidité face aux demandes de leurs collaborateurs.

Privilégiez toujours le dialogue social direct. Une discussion amiable résout souvent la situation.

Transcription comptable et optimisation de la gestion financière

Pour finir, comprenons comment ce versement impacte votre fiche de paie et votre équilibre budgétaire global.

Impact sur le bulletin de paie et les cotisations

L’acompte sur salaire apparaît en bas de bulletin. Il est déduit du salaire net à payer. Ce n’est pas une charge.

Les cotisations sociales ne changent pas. Elles sont calculées sur le brut total du mois, acompte inclus. Le coût reste identique.

Le prélèvement à la source s’applique normalement. L’acompte ne modifie pas l’assiette fiscale de référence. L’impôt est calculé globalement.

Vérifiez toujours la ligne « Acompte » en fin de mois. Une erreur de saisie arrive parfois. La vigilance est de mise.

| Élément | Traitement |

|---|---|

| Cotisations | Calculées sur le brut total |

| Net à payer | Déduction de l’acompte |

Arbitrage entre anticipation et équilibre budgétaire

Privilégiez des stratégies de lissage. L’acompte doit rester exceptionnel pour ne pas fragiliser le budget du mois suivant. La régularité prime.

Analysez l’effet de décalage. Recevoir son argent plus tôt signifie un virement final plus faible. Il faut anticiper ce manque.

Suggérons la création d’une épargne de précaution. Cela remplace avantageusement le recours systématique aux acomptes financiers. C’est une sécurité réelle.

Concluons sur la responsabilité individuelle. Bien gérer son cash évite bien des stress inutiles. L’équilibre est la clé.

Utiliser l’acompte de manière exceptionnelle pour des imprévus plutôt que comme mode de gestion récurrent afin de ne pas fragiliser le reste à vivre.

Ce droit légal garantit le paiement de la quinzaine travaillée, sécurisant votre trésorerie face aux imprévus. Sollicitez dès maintenant ce versement anticipé pour stabiliser votre budget mensuel et aborder l’avenir avec une sérénité financière absolue. Maîtriser l’obtention d’un paiement partiel avant l’échéance transforme votre gestion de paie en un levier de performance personnelle.

FAQ

Qu’est-ce qu’un acompte sur salaire selon la législation ?

L’acompte sur salaire constitue le versement anticipé d’une fraction de la rémunération correspondant à une période de travail déjà accomplie. Contrairement à un prêt, il s’agit d’une somme légitimement acquise par le salarié pour des prestations effectuées au cours du mois civil en cours.

Ce droit, encadré par l’article L3242-1 du Code du travail, garantit au travailleur la perception de ses émoluments sans attendre l’échéance mensuelle habituelle. Il se distingue de l’avance sur salaire, qui porte sur un travail futur et non encore réalisé.

Quelles sont les conditions pour solliciter un acompte ?

Tout salarié mensualisé, qu’il soit en CDI ou en CDD, à temps plein ou partiel, dispose du droit d’exiger un acompte. Cette prérogative s’exerce généralement après la première quinzaine du mois, dès lors que le travail effectué justifie le montant demandé.

Les travailleurs à domicile, saisonniers ou intermittents ne relèvent pas de la mensualisation classique. Ils bénéficient d’un rythme de paiement au moins bimensuel selon d’autres dispositions du Code du travail, ce qui leur offre une fréquence de versement déjà favorable.

Quel est le montant maximal d’un acompte sur salaire ?

Le montant de l’acompte est strictement plafonné à la moitié de la rémunération mensuelle nette. Ce seuil correspond théoriquement au paiement de quinze jours de travail effectif. L’employeur est tenu d’honorer cette demande une fois par mois si ces critères sont réunis.

Toute sollicitation excédant la valeur du travail déjà produit peut être légitimement déclinée par l’entreprise. En revanche, le salarié n’a aucune obligation de motiver sa requête, les raisons financières relevant exclusivement de sa sphère privée.

Comment s’effectue le versement de l’acompte ?

Les modalités de paiement dépendent du montant total du salaire net mensuel. Si celui-ci est inférieur ou égal à 1 500 €, le versement peut s’effectuer en espèces à la demande du salarié. Au-delà de ce seuil, le virement bancaire ou le chèque barré deviennent obligatoires.

L’employeur doit impérativement formaliser cette transaction par un reçu signé mentionnant la date et la somme versée. Cette pièce justificative assure la traçabilité comptable de l’opération et protège les deux parties en cas de contestation ultérieure.

Quel est l’impact de l’acompte sur le bulletin de paie ?

L’acompte n’est pas soumis au prélèvement des cotisations sociales lors de son versement immédiat. Ces charges, ainsi que le prélèvement à la source, sont calculés en fin de mois sur la totalité du salaire brut, incluant la somme déjà perçue par anticipation.

Le montant versé doit apparaître distinctement sur une ligne spécifique du bulletin de paie de fin de mois. Il est alors déduit du net à payer pour déterminer le solde final dû au salarié. Si cette déduction n’est pas opérée le mois même, l’acompte est requalifié comptablement en avance sur salaire.

L’employeur peut-il refuser une demande d’acompte ?

L’employeur ne peut pas s’opposer au versement d’un acompte dès lors que les conditions de travail effectif sont remplies. Un refus systématique constituerait une infraction aux obligations légales de l’entreprise et pourrait faire l’objet d’un recours devant le Conseil de prud’hommes.

Toutefois, la direction peut refuser une demande portant sur des sommes non encore acquises par le travail ou dépassant le plafond de 50 % du salaire net. Dans ces situations, le dialogue social demeure la voie privilégiée pour résoudre les besoins de trésorerie exceptionnels.