L’essentiel à retenir : Malgré l’inflation et la volatilité, l’immobilier d’entreprise se positionne comme un actif tangible offrant stabilité et protection contre l’érosion monétaire, grâce à des baux commerciaux de longue durée réduisant les risques de vacance. Une analyse rigoureuse reste cruciale pour éviter les pièges d’un marché en mutation, où localisation stratégique et structure juridique adaptée deviennent des atouts différenciateurs.

Face à l’inflation galopante et la volatilité des marchés, les entreprises hésitent à s’engager dans l’investissement immobilier d’entreprise, un secteur pourtant traditionnellement sécurisant. Cet article décortique les leviers stratégiques pour choisir des actifs résilients, entre rendement garanti et protection contre l’érosion monétaire, tout en évitant les pièges d’un marché en mutation. Que ce soit pour des bureaux en zones urbaines ou des entrepôts logistiques, chaque décision doit s’appuyer sur une analyse rigoureuse des flux commerciaux et des tendances sectorielles. Découvrez comment transformer vos fonds en patrimoine tangible, sans se faire surprendre par des coûts cachés ou une vacance locative qui mettrait à l’index vos prévisions.

- L’investissement immobilier d’entreprise face au contexte économique actuel

- Pourquoi l’immobilier d’entreprise reste une valeur refuge stratégique ?

- Panorama des biens professionnels : quel actif pour quelle stratégie ?

- Choisir la bonne structure juridique : la décision qui change tout

- Financer Son Projet : Les Leviers Spécifiques À L’entreprise

- Les critères de sélection incontournables pour un investissement réussi

- Anticiper les risques et éviter les pièges courants

- Investir avec lucidité : une démarche stratégique pour l’avenir de l’entreprise

L’investissement immobilier d’entreprise face au contexte économique actuel

Le marché immobilier d’entreprise se redresse-t-il ou reste-t-il vulnérable aux secousses économiques ?

L’année 2024 place les investisseurs professionnels devant un dilemme. Alors que l’inflation persiste et que les taux d’intérêt restent élevés, l’immobilier professionnel prend de l’ampleur dans les stratégies patrimoniales. Selon une étude récente, 67% des Français perçoivent toujours cet actif comme une valeur refuge, mais seuls 25% se lancent dans des acquisitions.

Les raisons de cette prudence sont multiples. Les coûts de construction ont bondi de 15% en moyenne depuis 2022, alimentés par la flambée du prix des matériaux comme l’acier et le béton. Les taux d’emprunt, bien que légèrement en baisse, pénalisent encore les acquéreurs. Ce double mouvement force les décideurs à revoir leur copie, comme l’analyse de La Tribune le soulignait récemment.

Pourtant, l’immobilier d’entreprise garde des atouts. Les baux commerciaux indexés sur l’IRL (Indice de Référence des Loyers) offrent une protection contre l’érosion monétaire. Les actifs logistiques, avec des taux de rendement de 5 à 7%, attirent les fonds internationaux cherchant à décorréler leurs portefeuilles des turbulences boursières. Le secteur de la santé, qui a limité ses pertes à -5% sur deux ans, montre que certains segments résistent mieux à la crise.

Loin d’être une solution miracle, ce secteur exige une lecture fine des tendances. Le télétravail transforme le marché des bureaux, la transition écologique redéfinit les critères de localisation, et les incertitudes géopolitiques amplifient la volatilité. Dans ce paysage mouvant, une analyse économique rigoureuse devient indispensable pour distinguer les opportunités durables des bulles spéculatives.

Pourquoi l’immobilier d’entreprise reste une valeur refuge stratégique ?

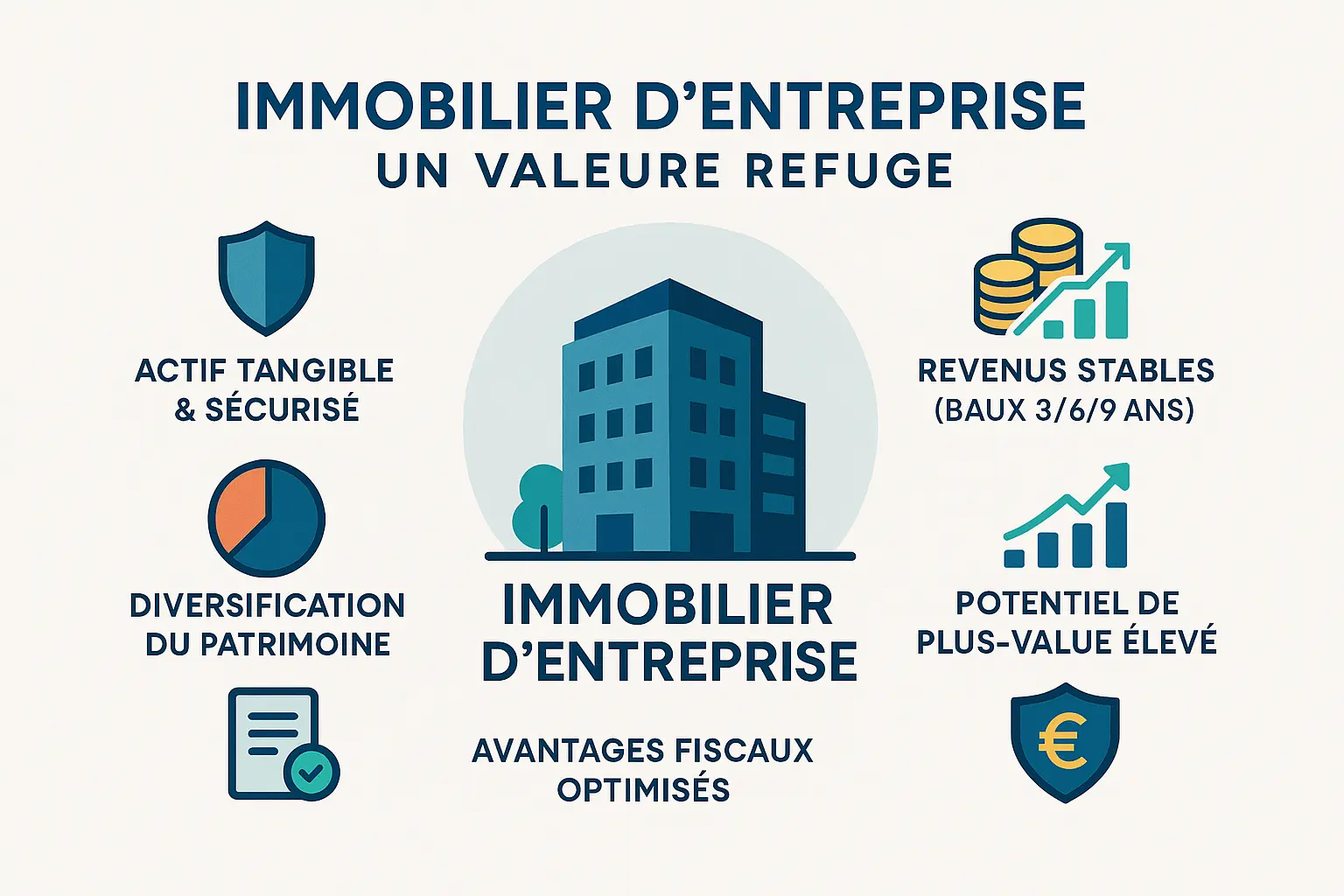

L’immobilier d’entreprise s’impose comme un actif tangible, résistant aux crises grâce à sa valeur intrinsèque. Un bien physique offre une sécurité rare en période d’instabilité économique, attirant les entreprises souhaitant sécuriser leurs actifs tout en diversifiant leurs investissements.

Les baux commerciaux de 3 à 9 ans limitent la vacance locative, un avantage clé par rapport à l’immobilier résidentiel. Même si le locataire peut rompre le bail tous les 3 ans avec un préavis de 6 mois, la stabilité des revenus reste préservée, facilitant la planification financière à long terme.

Les rendements s’appuient sur deux leviers : répercuter des charges (eau, électricité, entretien) sur les locataires et miser sur des zones stratégiques (centres-villes, pôles logistiques). Ces biens bénéficient d’une demande soutenue, stabilisant les loyers et amplifiant les plus-values. Les ajustements annuels selon l’IRL (Indice de Référence des Loyers) adaptent les revenus à l’inflation.

- Revenus stables : Baux longue durée assurant visibilité et réduction des aléas de gestion.

- Potentiel de plus-value : Actifs en zones stratégiques gagnant de la valeur avec l’évolution du marché.

- Avantages fiscaux : Amortissement du bien et déduction des charges optimisant la rentabilité.

- Sécurité de l’actif : Patrimoine physique, moins exposé aux marchés volatils, rassurant les partenaires.

Face à l’inflation, les loyers indexés sur l’IRL suivent l’évolution des prix, préservant le pouvoir d’achat. La valeur des biens s’apprécie sur le long terme, surtout en contexte de taux bas, renforçant cet effet protecteur.

La décorrélation avec les marchés boursiers en fait un outil précieux de diversification. En période d’incertitude, cette qualité préserve la stabilité du portefeuille face aux krachs. Une stratégie structurée reste indispensable : elle doit intégrer analyse du marché local, mécanismes fiscaux (amortissement, défiscalisation) et cadres réglementaires (comme la loi Pinel du 2014) pour maximiser la réussite.

Panorama des biens professionnels : quel actif pour quelle stratégie ?

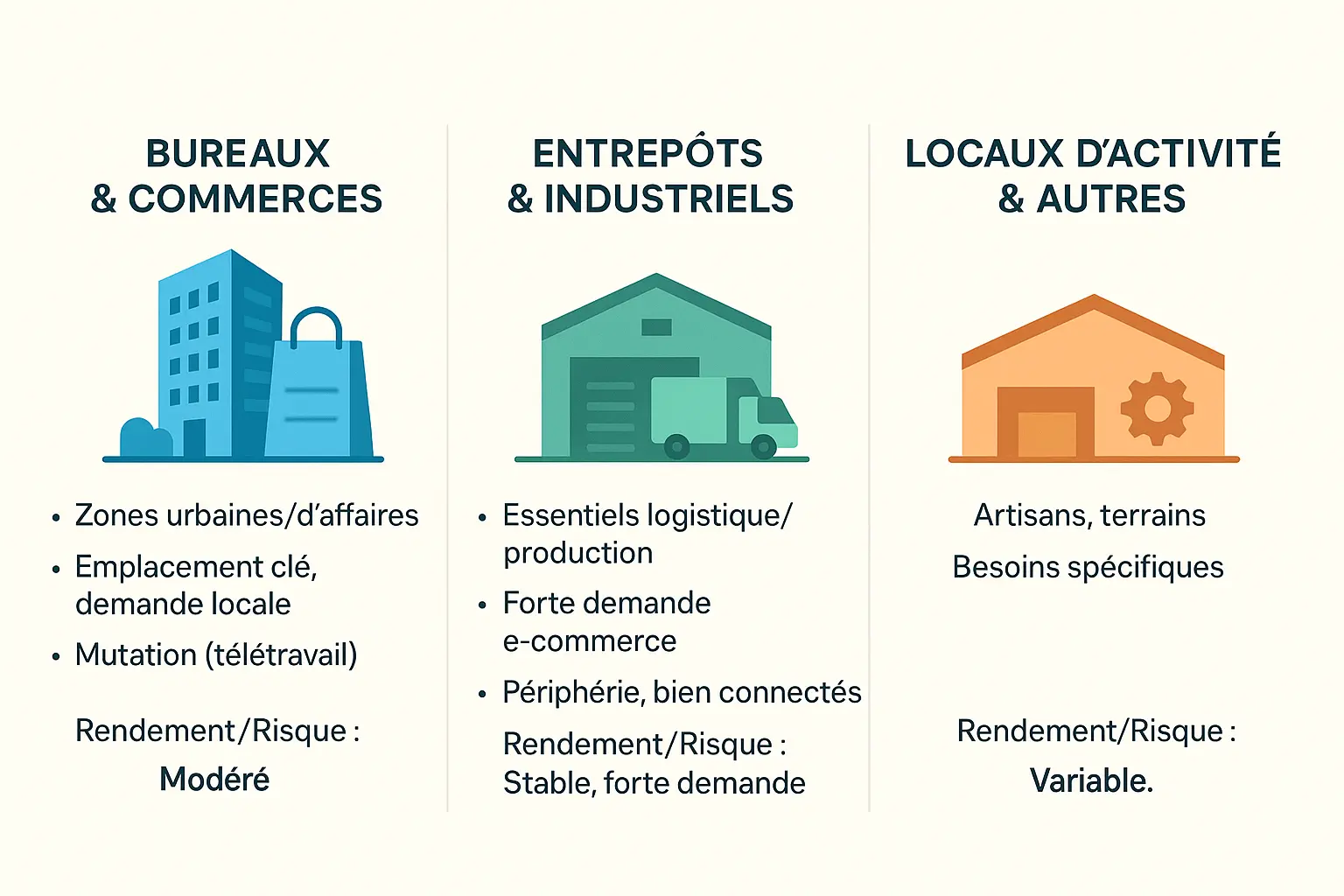

Le terme immobilier d’entreprise englobe des actifs variés, chacun adapté à des stratégies distinctes. Choisir le bon type de bien implique d’évaluer ses spécificités, son marché et les risques associés.

Bureaux et espaces commerciaux : entre tradition et mutation

Les bureaux et espaces commerciaux, situés en zones urbaines, restent stratégiques malgré le télétravail. Les locaux modernes, bien desservis et écologiques, offrent un rendement moyen de 5 à 7 %. Les bâtiments obsolètes, en revanche, souffrent de vacances locatives. Les bureaux « prime » (comme le QCA à Paris) maintiennent une forte attractivité, avec des loyers élevés. Les propriétaires s’adaptent via des espaces hybrides.

Entrepôts et locaux industriels : moteurs de la logistique

Porté par l’e-commerce (146 milliards d’euros en France en 2022), le secteur logistique affiche un rendement de 6 à 8 %. La rareté des locaux de classe A et les coûts de modernisation environnementale restent des freins. Les investisseurs privilégient les fonds immobiliers pour accéder à des actifs loués à des grands groupes. En Afrique, un taux d’occupation de 83 % en 2025 témoigne de la demande soutenue.

Locaux d’activité et autres : niches à potentiel

Les locaux d’activité (artisans, ateliers) ou terrains industriels répondent à des besoins spécifiques, avec un rendement de 7 à 9 % dans les zones dynamiques. Leur valeur dépend des tendances sectorielles : un site dans un secteur en croissance (comme l’industrie verte) peut devenir un actif clé, tandis qu’un secteur en déclin réduit sa rentabilité. Une analyse du marché local reste cruciale.

Choisir la bonne structure juridique : la décision qui change tout

Le choix de la structure juridique pour un investissement immobilier d’entreprise est une décision stratégique, aussi déterminante que la sélection du bien lui-même. Elle influence la fiscalité, la gestion et la protection du patrimoine, tout en encadrant les risques pour l’entreprise.

Deux options principales s’offrent aux entreprises : l’acquisition directe par la société d’exploitation (SAS, SARL) ou la création d’une SCI filiale. Chacune présente des avantages et des contraintes distincts, illustrés dans le tableau ci-dessous.

| Critère | Achat direct par la société (SAS/SARL) | Investissement via une SCI filiale |

|---|---|---|

| Protection du patrimoine | Nulle. L’immobilier est confondu avec l’actif de l’entreprise et peut être saisi par les créanciers professionnels. | Forte. L’actif est isolé dans une entité distincte, protégé des risques de l’activité commerciale. |

| Fiscalité (Amortissement) | Amortissement du bien possible (hors terrain), réduisant le résultat imposable à l’IS. | Si la SCI est à l’IS, l’amortissement est également possible. Si à l’IR, pas d’amortissement mais fiscalité des revenus fonciers. |

| Gestion et flexibilité | Simple, la gestion est intégrée à celle de l’entreprise. | Plus souple pour associer d’autres investisseurs ou préparer une transmission. La gestion est distincte. |

| Cession et transmission | Cession du bien complexe (vente d’actif). | Cession facilitée par la vente de parts sociales, souvent avec une fiscalité plus avantageuse. |

Au-delà ces deux options, les SCPI (Sociétés Civiles de Placement Immobilier) constituent une alternative pour les entreprises souhaitant éviter la gestion directe. Elles permettent une diversification du portefeuille, avec une exposition à des actifs variés (bureaux, entrepôts, commerces) gérés par des professionnels. Toutefois, les frais de gestion (8 à 12 % des revenus locatifs) et la liquidité restreinte en font un choix à évaluer avec soin.

Quelle que soit la structure retenue, l’accompagnement d’experts (expert-comptable, avocat fiscaliste) est indispensable. Choisir la solution adaptée à votre entreprise nécessite une analyse précise des objectifs patrimoniaux, des risques assumés et des bénéfices fiscaux accessibles. Une erreur de configuration peut transformer un investissement prometteur en source de vulnérabilité financière.

Financer Son Projet : Les Leviers Spécifiques À L’entreprise

Le financement immobilier d’entreprise exige des garanties et une solvabilité supérieures à celui des particuliers. Contrairement aux investisseurs individuels, les entreprises doivent justifier de la cohérence entre l’actif acquis et leur stratégie économique, tout en anticipant les risques liés aux taux ou à la vacance locative.

Les solutions de financement incluent :

- Prêt amortissable : Remboursement progressif du capital et des intérêts, adapté aux structures stables, mais exigeant pour la trésorerie.

- Crédit-bail : Location avec option d’achat, préservant les liquidités. Les loyers, déductibles fiscalement, réduisent l’impôt. La structure SAS, séparant patrimoine personnel et professionnel, rassure les bailleurs.

- Prêt in fine : Paiement des seuls intérêts pendant la durée du prêt, capital remboursé à l’échéance. Avantageux pour les entreprises fortement imposées (TMI ≥ 30 %), mais nécessite un plan d’épargne rigoureux pour couvrir le remboursement final.

- Fonds propres : Mobiliser ses capitaux évite l’endettement, mais limite la flexibilité. En Suisse, les fonds propres durs (économies, titres) doivent représenter au moins 50 % des 20 % requis pour un bien professionnel.

Un business plan précis est indispensable. Les projets avec une analyse solide obtiennent des taux plus bas, en démontrant la rentabilité et l’impact du bien sur la croissance.

Les garanties exigées incluent le cautionnement personnel, le nantissement d’actifs ou les fonds propres de l’entreprise. Pour les prêts de plus de 500 000 €, la plupart des banques exigent un engagement du dirigeant, même en SAS.

Les courtiers spécialisés facilitent l’accès au financement. Ils comparent les offres et négocient des conditions optimisées, gagnant du temps pour saisir des opportunités immobilières.

Enfin, une planification budgétaire rigoureuse est cruciale. Les coûts cachés (frais de notaire, travaux) absorbent souvent 5 à 10 % du budget initial. Une réserve équivalente à 6 à 12 mois de loyers reste recommandée pour pallier les imprévus.

Les critères de sélection incontournables pour un investissement réussi

L’adage « l’emplacement, l’emplacement, l’emplacement » reste central en immobilier d’entreprise, mais le contexte économique actuel exige une analyse élargie. Volatilité des prix et taux de vacance variables imposent une approche stratégique pour éviter les pièges d’un marché en évolution.

La localisation s’évalue en fonction de l’activité : zone de chalandise pour un commerce, accès aux réseaux logistiques pour un entrepôt, ou desserte par les transports en commun pour des bureaux. Un entrepôt proche d’un nœud routier ou ferroviaire optimise les coûts logistiques. Pour les bureaux, la proximité des transports attire les talents, un enjeu crucial dans un contexte concurrentiel.

L’analyse du marché local guide les décisions. Le taux de vacance, les loyers moyens et les tendances locatives aident à anticiper les perspectives. À Paris QCA, un taux de 4,5% en 2015 contrastait avec des niveaux deux à trois fois plus élevés en région francilienne, soulignant l’importance d’une approche géographique fine. Les données sur les prix au mètre carré et les rendements locatifs, bien que fragmentaires, éclairent les choix.

L’état du bien génère souvent des coûts cachés. Une inspection technique évalue les besoins en rénovation et les normes environnementales. Ces dépenses, souvent sous-estimées, varient entre 150 à 200 euros par mètre carré, pouvant atteindre 450 à 500 euros dans des cas extrêmes. Les réglementations comme le décret tertiaire (DEET) ou BACS imposent des travaux coûteux d’ici 2030-2040.

La solvabilité du locataire en place doit être rigoureusement évaluée. L’analyse des bilans et de l’historique des paiements évalue le risque d’impayé. Un loyer ne devrait pas excéder 30% des revenus du locataire. Le recours à un garant ou à une assurance loyers impayés, ainsi qu’une rédaction précise du contrat, constituent des protections complémentaires.

- Étudier les revenus locatifs historiques et les contrats existants (due diligence financière).

- Vérifier la conformité urbanistique via le certificat d’urbanisme et les autorisations spécifiques (accessibilité, réglementation thermique).

- Pratiquer une inspection technique pour l’état des installations, en s’appuyant sur des experts pour les normes énergétiques et parasismiques.

- Calculer la rentabilité en intégrant tous les coûts (achat, travaux, taxes, gestion), en tenant compte des évolutions réglementaires comme les normes environnementales.

Anticiper les risques et éviter les pièges courants

Investir dans l’immobilier d’entreprise exige une vigilance constante face aux risques potentiels. La vacance locative, souvent sous-estimée, peut rapidement mettre à l’index un projet immobilier. Contrairement à l’habitat résidentiel, trouver un locataire professionnel prend généralement plus de temps. Chaque mois sans revenus représente une perte de 8,33 % du loyer annuel, creusant un gouffre financier si les fonds propres ne couvrent pas ces périodes vides.

Un autre danger réside dans la dépendance à un unique locataire. Un départ inopiné ou une faillite peuvent provoquer un effondrement des revenus. Les experts rappellent qu’une diversification des activités et des profils de locataires est indispensable pour amortir les chocs économiques.

Les coûts imprévus constituent un iceberg difficile à contourner. Avant l’acquisition, une diligence technique rigoureuse s’impose. Climatisation, chauffage ou ascenseurs défaillants génèrent souvent des frais colossaux, parfois équivalents à un an de loyer. La vigilance s’applique aussi au départ des locataires, avec des coûts de remise en état estimés entre 150 et 500 euros par mètre carré. Les normes environnementales, comme le Décret Tertiaire, imposent des rénovations coûteuses d’ici 2030, accentuant ces charges imprévues.

La gestion quotidienne révèle des complexités souvent sous-estimées. Relations locataires, maintenance, respect des normes exigent temps et expertise. L’externalisation vers des gestionnaires spécialisés, bien que coûteuse (6 à 10 % du loyer mensuel), évite de nombreuses erreurs évitables. Ces professionnels assurent une sélection rigoureuse des locataires, tout en maîtrisant les réglementations en constante évolution.

Enfin, la volatilité du marché rappelle que les cycles économiques influencent directement les valeurs immobilières. Les taux d’occupation varient selon la conjoncture, rendant indispensable une lecture fine des indicateurs macroéconomiques (PIB, politique fiscale). Les investisseurs avisés évitent les bulles spéculatives en anticipant les phases de correction inévitables.

Investir avec lucidité : une démarche stratégique pour l’avenir de l’entreprise

L’investissement immobilier d’entreprise exige une analyse rigoureuse. La due diligence reste cruciale, intégrant l’évaluation du marché, la structure juridique et le montage financier. Des erreurs peuvent entraîner des pertes, accentuées par la volatilité actuelle liée aux taux et à l’inflation. Par exemple, une mauvaise estimation du potentiel locatif d’un bien peut réduire la rentabilité de 20 %, selon des études sectorielles.

Le recours à des professionnels est incontournable : agents immobiliers spécialisés, avocats et experts-comptables. Leur expertise inclut l’identification de biens exclusifs, l’évaluation des risques et l’optimisation du financement. Selon une étude, 78 % des entreprises accompagnées ont vu leur rendement croître de 15 % en moyenne. Les avocats, par exemple, anticipent les risques liés aux baux commerciaux ou aux normes environnementales.

Pour les PME, ces investissements deviennent des leviers de croissance. Acquérir des bureaux, entrepôts ou espaces commerciaux renforce la stabilité financière et l’image de marque. Une PME de logistique a réduit ses coûts en internalisant ses entrepôts, générant 12 % d’économies annuelles. La diversification géographique et sectorielle reste essentielle : un mix résidentiel-commercial a permis à une entreprise de limiter les vacances locatives à 8 %.

Les normes environnementales en évolution menacent les biens non conformes, pouvant entraîner une baisse de 10 à 20 % de leur valeur. Les exigences sur les diagnostics (amiante, plomb) ou les performances énergétiques (RE2020) imposent une veille juridique active. Pour approfondir ces enjeux, consultez nos articles sur l’économie d’entreprise.

L’investissement immobilier d’entreprise exige une stratégie rigoureuse : analyse du marché, choix de la structure juridique et montage financier solides. L’accompagnement de professionnels est indispensable pour sécuriser l’opération. Un projet bien mené assure croissance et stabilité. Pour en savoir plus, consultez nos articles.

FAQ

Est-ce qu’une entreprise peut investir dans l’immobilier ?

Oui, une entreprise a toute latitude pour investir dans l’immobilier, cette pratique étant même encouragée comme moyen de diversifier son patrimoine et de sécuriser son activité. Plusieurs voies s’offrent à elle : l’acquisition directe du bien, qui inscrit l’immobilier au cœur de son bilan, ou la création d’une Société Civile Immobilière (SCI) filiale, qui distingue clairement les actifs immobiliers des actifs d’exploitation. Ce choix, qui a pris de l’ampleur ces dernières années, permet à l’entreprise de générer des revenus locatifs stables, de bénéficier d’avantages fiscaux (amortissement, déduction des charges) et de renforcer son ancrage territorial. Toutefois, cette décision, qui conditionne la structure juridique et fiscale de l’organisation, mérite une réflexion approfondie, en concertation avec des experts-comptables et avocats spécialisés.

Comment acheter de l’immobilier en tant qu’entreprise ?

L’acquisition d’un bien immobilier par une entreprise suit une procédure structurée, similaire à celle d’un particulier mais avec des spécificités juridiques et fiscales. Après avoir identifié l’actif correspondant à ses objectifs (bureau, local commercial, entrepôt), l’entreprise doit constituer un dossier de financement solide, incluant prévisions financières, garanties éventuelles et business plan. Elle peut solliciter des prêts bancaires professionnels (amortissables, à taux fixe ou variable) ou mobiliser ses fonds propres. La vérification du bien est cruciale : inspection technique complète, analyse juridique approfondie (règles d’urbanisme, absence de litige), calcul de la rentabilité nette. Si l’acquisition se fait directement, le bien **figure à l’actif de l’entreprise**. Lorsqu’elle opte pour une SCI, la société filiale détient le bien, offrant plus de flexibilité pour la gestion, la transmission ou la cession. Comme le rappelle l’article de La Tribune, cette démarche, bien qu’offrant des avantages tangibles, exige une rigueur accrue dans l’analyse préalable.

Quel est le meilleur statut pour investir dans l’immobilier ?

Le choix du régime juridique pour un investissement immobilier d’entreprise n’admet pas de solution universelle, mais dépend des objectifs stratégiques, de la structure patrimoniale et des perspectives de transmission. Deux grandes options se distinguent : l’acquisition directe par la société d’exploitation (SAS, SARL) ou l’investissement via une SCI filiale. Si la première option simplifie la gestion, elle expose l’actif immobilier aux aléas de l’activité principale. La SCI, quant à elle, isole le patrimoine immobilier, facilite l’entrée d’associés complémentaires et permet une transmission progressive du capital par cession de parts sociales. Sur le plan fiscal, son régime peut être optimisé selon qu’elle relève de l’IS ou de l’IR. Comme l’indique l’analyse du marché, ce choix, au cœur des préoccupations des dirigeant·es, doit être mûri avec l’appui de conseils spécialisés, afin de maximiser sécurité patrimoniale, optimisation fiscale et souplesse de gestion.

Quel est le type d’investissement immobilier le plus rentable ?

La rentabilité d’un investissement immobilier d’entreprise dépend de multiples paramètres : localisation, vacance locative, charges, fiscalité et structure juridique. Cependant, une tendance se dessine clairement sur le marché français : l’immobilier logistique et industriel s’impose comme le segment le plus porteur. En 2024, ce secteur a capté 5,1 milliards d’euros, soit 41% du total des investissements, avec une croissance de 68% par rapport à 2023. Cette dynamique s’explique par l’expansion du e-commerce, la reconfiguration des chaînes logistiques et les besoins accrus en entrepôts modernes. Les rendements prime dans ce secteur avoisinent 4,75% et pourraient atteindre 5%. Les bureaux, bien que toujours stratégiques, connaissent une redéfinition de leur valeur avec l’essor du télétravail. Pour les entreprises, la logistique, qui a supplanté les bureaux en 2024, représente ainsi un choix pertinent, à condition d’accompagner la décision par une analyse rigoureuse du marché local et des flux logistiques.

Pourquoi une SAS plutôt qu’une SCI ?

Le débat entre SAS et SCI pour détenir son immobilier d’entreprise relève d’une logique de séparation entre l’actif immobilier et l’activité économique. Lorsqu’une entreprise détient directement son bien en tant que SAS, le patrimoine immobilier se trouve confondu avec le patrimoine d’exploitation, exposé aux risques commerciaux. En revanche, la création d’une SCI filiale permet de circonscrire le risque : en cas de difficultés financières de l’activité principale, l’immobilier reste protégé. Ce dispositif, mis à l’index dans de nombreux cas de défaillances professionnelles, offre également des avantages en matière de transmission patrimoniale. En structurant son immobilier dans une SCI, une entreprise peut intégrer progressivement ses héritiers au capital via des abattements successifs (100 000 euros par enfant et par parent tous les 15 ans), tout en préservant la stabilité de son activité opérationnelle. Ce modèle, qui a fait ses preuves, est souvent recommandé pour les investisseurs soucieux de pérennité et de séparation des risques.

Quels sont les 4 types d’investisseurs professionnels ?

L’investissement immobilier d’entreprise peut être catégorisé selon quatre profils principaux, chacun poursuivant des objectifs stratégiques distincts. Les investisseurs patrimoniaux privilégient l’acquisition de biens de standing pour sécuriser leur capital, souvent en région Île-de-France ou dans les métropoles régionales. Les investisseurs locatifs recherchent des rendements réguliers via des baux commerciaux de longue durée, avec un accent sur les zones à fort passage ou les parcs d’activités économiques. Les investisseurs spéculatifs spéculent sur les plus-values en rachetant des actifs sous-valorisés à restructurer ou à repositionner. Enfin, les investisseurs opérationnels achètent des locaux pour y abriter leur propre activité, optimisant ainsi leur structure de coûts et ancrant leur présence territoriale. Cette segmentation, qui reflète la diversité des approches, illustre que l’immobilier d’entreprise n’est pas un choix uniforme, mais un outil stratégique à adapter aux visées spécifiques.

Quels sont les avantages d’acheter de l’immobilier via une société ?

L’acquisition d’un bien immobilier via une société présente plusieurs avantages stratégiques, qui ont conduit à son développement comme outil de sécurisation du patrimoine. En premier lieu, ce dispositif protège l’actif immobilier des risques liés à l’activité principale, la SCI filiale isolant le bien des aléas commerciaux. En second lieu, il améliore la structure de financement : la société peut mobiliser des capitaux propres, contracter des prêts professionnels à des conditions avantageuses, ou encore attirer des investisseurs extérieurs. En troisième lieu, cette approche facilite la transmission du patrimoine immobilier par cession progressive de parts sociales, bénéficiant d’abattements successifs. Enfin, sur le plan fiscal, la SCI offre des options d’optimisation selon qu’elle relève de l’IR (transparence fiscale, abattements sur les plus-values après 30 ans) ou de l’IS (amortissement des biens, déduction des charges). Comme le souligne l’analyse du marché, cette structure, qui a pris de l’ampleur, permet d’optimiser gestion, transmission et fiscalité dans un contexte économique incertain.

Combien investir pour gagner 1.000 euros par mois ?

Pour générer un revenu locatif net de 1.000 euros mensuels, le montant à investir dépend de plusieurs variables : localisation du bien, type de bail, charges récupérables, fiscalité et taux d’intérêt du financement. En région parisienne, un investissement de 180.000 à 200.000 euros peut permettre d’obtenir ce rendement via un local commercial ou un bureau en périphérie d’un pôle d’affaires. Dans les grandes métropoles régionales (Lyon, Marseille, Bordeaux), un budget de 150.000 à 170.000 euros permettrait un flux similaire. En province, dans des zones moins tendues, un investissement de 120.000 à 140.000 euros suffirait à générer ce revenu. Ces chiffres, qui rappellent que le rendement locatif varie en fonction des marchés, soulignent l’importance d’une étude préalable des flux locatifs historiques, des coûts d’entretien et des perspectives d’évolution du marché. Comme l’indique l’article de La Tribune, ces calculs, bien qu’indicatifs, doivent intégrer des marges de sécurité face à l’incertitude économique.

Est-ce que l’immobilier va s’effondrer en 2025 ?

Les prévisions pour 2025, bien qu’entachées d’incertitudes géopolitiques, restent globalement positives pour l’immobilier d’entreprise, à condition d’opérer un choix stratégique des actifs. L’inflation, revenue à 2% en France, devrait se stabiliser autour de 1,4% en 2025, permettant à la Banque Centrale Européenne de maintenir une politique monétaire accommodante. Les taux de crédit, qui avaient fortement augmenté entre 2022 et 2023, ont amorcé un mouvement de baisse en 2024, rendant l’accès au financement plus favorable. Les secteurs logistiques, qui ont pris de l’ampleur en 2024, devraient poursuivre leur croissance, portés par le commerce électronique et la réorganisation des chaînes d’approvisionnement. Cependant, des risques persistent : la vacance locative dans certains marchés tertiaires, les contraintes réglementaires sur l’efficacité énergétique et la volatilité des marchés financiers mondiaux. Comme le rappelle l’analyse du marché, si un ajustement structurel ne peut être exclu, un effondrement brutal, tel que redouté en 2023, semble peu probable à l’horizon 2025, à condition d’adopter une approche rigoureuse et différenciée.