L’essentiel à retenir : L’assurance-vie confirme sa suprématie retrouvée avec une collecte nette de 50,6 milliards d’euros en 2025, un seuil inédit depuis 2010. Ce rebond majeur, catalysé par la résurgence des fonds euros et l’essor du PER, matérialise une réallocation stratégique des capitaux vers l’épargne longue, consolidant un encours global dépassant désormais les 2 100 milliards.

Face à la volatilité des marchés, la sécurisation du rendement constitue un défi d’allocation prioritaire pour les investisseurs. La collecte assurance vie répond à cette exigence par une performance de 50,6 milliards d’euros en 2025, un volume inédit depuis quinze ans qui redessine la hiérarchie des placements. Cette étude analyse les leviers techniques de ce rebond structurel et la pertinence renouvelée des fonds euros.

- Collecte assurance vie : Le franchissement du seuil des 50 milliards d’euros

- Épargne-retraite : Le PER comme moteur de croissance structurelle

- Encours et compétitivité : Le repositionnement face aux livrets réglementés

Collecte assurance vie : Le franchissement du seuil des 50 milliards d’euros

Après des années de stagnation, l’assurance-vie vient de pulvériser un record symbolique qui redessine le marché de l’épargne.

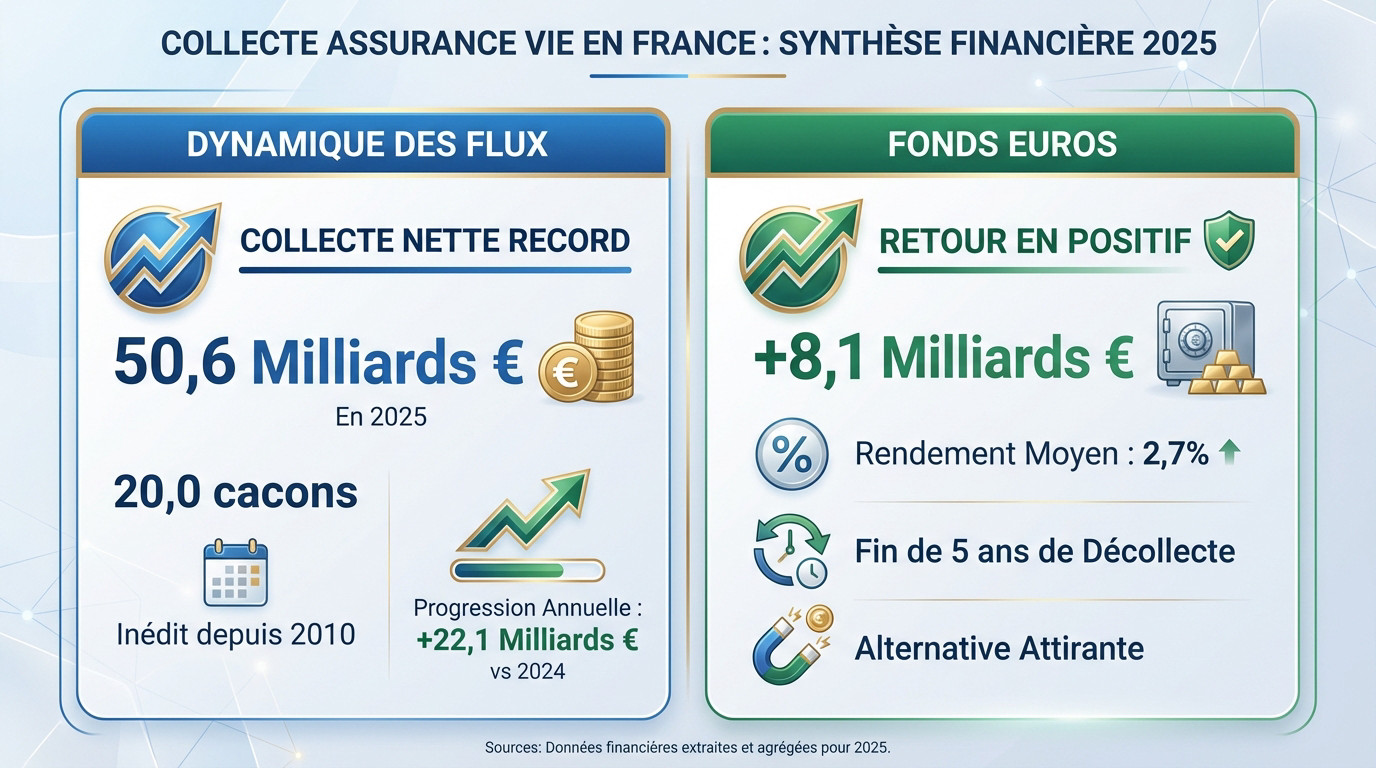

Dynamique des flux : Une performance inédite depuis quinze ans

L’exercice 2025 scelle un sommet historique avec un volume de 50,6 milliards d’euros. Ce seuil, jamais atteint depuis 2010, matérialise une collecte nette record attestant la vigueur retrouvée du marché.

L’accélération se chiffre à une hausse de 22,1 milliards d’euros vis-à-vis de 2024. Ce saut quantitatif transforme radicalement l’équilibre des bilans pour les assureurs, marquant un tournant stratégique majeur.

Fonds euros : La fin d’un cycle de décollecte quinquennal

Les supports garantis affichent un solde positif de 8,1 milliards d’euros. Cette reprise, soutenue par un rendement technique de 2,7 %, brise une spirale de cinq années de retraits massifs. La dynamique s’inverse enfin.

Le déclin des livrets réglementés repositionne le fonds euros comme pivot pour sécuriser une part du salaire moyen en France.

Épargne-retraite : Le PER comme moteur de croissance structurelle

Expansion du PER : L’accélération des versements et des adhésions

Les versements sur le PER assurantiel bondissent de 16 % pour s’établir à 20,2 milliards d’euros. Cette dynamique porte le nombre de détenteurs à 7,9 millions. L’engouement pour ce dispositif se confirme.

L’enregistrement d’un million de nouveaux contrats alimente cette mécanique vertueuse. Ce flux constant agit comme un véritable moteur de croissance structurelle pour le secteur. La transformation du marché s’accélère nettement.

- Hausse des versements de 16%

- Collecte nette de 11 milliards d’euros

- Total de 7,9 millions d’assurés en 2025

Arbitrage des supports : La prédominance stratégique des unités de compte

Les unités de compte représentent désormais 39 % des cotisations globales. Les assureurs favorisent ces supports pour limiter le coût du capital. Cette stratégie transfère mécaniquement le risque vers l’épargnant. La manœuvre allège les bilans.

Le contraste avec le point bas de 2020 est saisissant. Ce rendement accru offre un répit bienvenu aux épargnants.

Encours et compétitivité : Le repositionnement face aux livrets réglementés

Cette santé de fer se traduit par une masse financière globale qui bouscule la hiérarchie des placements.

Masse financière : Un encours global dépassant les 2 100 milliards d’euros

L’encours grimpe de 6,1 % : l’assurance-vie a enregistré une collecte nette record en 2025. Avec 2 107 milliards d’euros, le secteur affirme son hégémonie économique.

Parallèlement, les prestations reculent de 3 %. Les Français conservent leur épargne, consolidant ainsi la base financière des assureurs face à cette rétention.

| Encours total | 2 107 Mds€ |

| Croissance annuelle | +6,1% |

| Versements bruts | 192,1 Mds€ |

| Prestations | 141,4 Mds€ |

Concurrence bancaire : L’impact de l’érosion du taux du Livret A

Le recul du Livret A réoriente les flux. Les capitaux migrent vers l’assurance-vie, dont la compétitivité retrouvée capte les liquidités des livrets.

La fermeture des vieux PEL accélérera cette dynamique, tel un logiciel GTA qui traque le temps pour la bonne cause RH. Une réallocation majeure s’annonce.

Le record absolu de 2006 n’est plus une utopie. Le marché s’en rapproche désormais très sérieusement.

Cette performance historique de 2025, matérialisée par une collecte nette de 50,6 milliards, scelle la réaffirmation de l’assurance-vie comme pivot de l’épargne longue. La synergie entre la résilience des fonds euros et la dynamique du PER orchestre un repositionnement stratégique durable : avec 2 107 milliards d’encours, le secteur confirme sa puissance systémique.