L’essentiel à retenir : l’affacturage s’impose par sa garantie contre les impayés et son financement déplafonné, sécurisant les structures en forte croissance. Si la cession Dailly et l’escompte demeurent des alternatives bancaires moins onéreuses, elles laissent la gestion et le risque financier à la charge de l’entreprise, là où le factor avance généralement 90 % des fonds immédiatement.

Face à des délais de règlement qui étranglent silencieusement la trésorerie, arbitrer entre affacturage escompte dailly constitue souvent la dernière ligne de défense pour les dirigeants sous pression. Ce comparatif 2026 dissèque froidement les mécanismes de ces solutions de financement court terme pour identifier celle qui sécurisera réellement vos actifs face aux défaillances. Loin des discours marketing, cette étude révèle les coûts dissimulés et les niveaux de garantie spécifiques qui feront la différence entre une simple bouffée d’oxygène et une véritable pérennité financière.

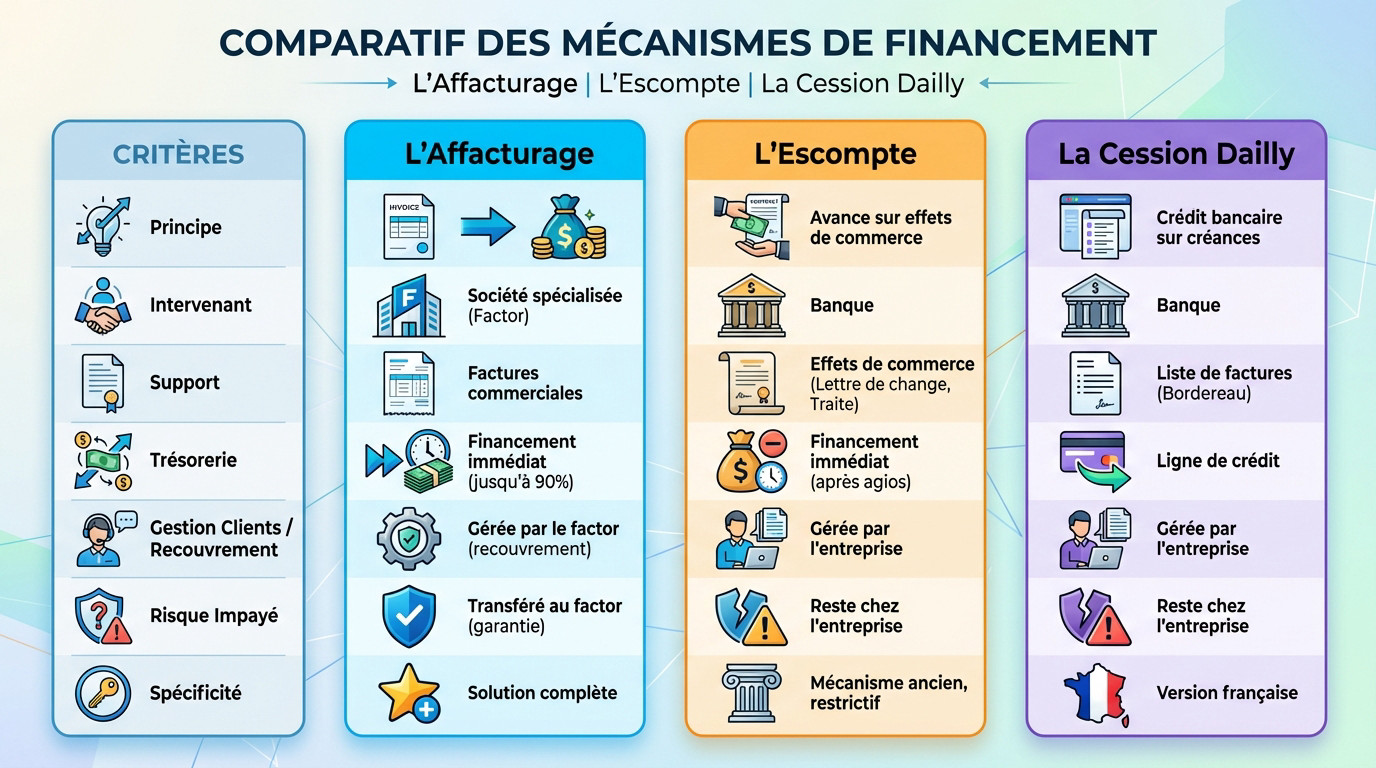

Les trois mécanismes sur le gril : définitions et fonctionnement

L’affacturage : externaliser pour sécuriser sa trésorerie

L’affacturage consiste à vendre ses factures à une société spécialisée, le « factor ». L’entreprise reçoit quasi immédiatement une grande partie du montant, souvent jusqu’à 90 %. C’est une bouffée d’air frais pour la trésorerie. Le factor n’est généralement pas une banque classique.

Le service est double : le financement et la gestion du poste clients. Le factor se charge du recouvrement. Il peut même offrir une garantie contre les impayés.

C’est une solution complète mais qui a un coût. On y reviendra.

L’escompte : le classique bancaire sur effet de commerce

L’escompte est une avance de trésorerie consentie par une banque. Mais attention, cela ne concerne que les effets de commerce, comme une lettre de change ou une traite. C’est plus restrictif.

L’entreprise cède son effet de commerce à la banque contre un financement immédiat. La banque prélève ses frais, les agios. C’est un mécanisme ancien et bien rodé.

En cas d’impayé, la banque se retourne contre l’entreprise. Le risque reste de votre côté.

La cession Dailly : le crédit sur factures, version française

La cession Dailly est un crédit accordé par une banque, garanti par des créances commerciales. L’entreprise cède une liste de factures via un bordereau. Elle obtient en contrepartie une ligne de crédit.

L’entreprise garde la gestion de ses clients et du recouvrement. La banque n’intervient pas dans la relation commerciale.

Comme pour l’escompte, le risque d’impayé pèse entièrement sur l’entreprise. C’est un point de vigilance majeur.

Le comparatif direct : affacturage, escompte, Dailly, qui fait quoi ?

Tableau comparatif 2026 : les différences clés en un clin d’œil

Voici la synthèse brute pour trancher. Pas de jargon complexe, juste les mécanismes réels qui impactent directement votre trésorerie et votre gestion quotidienne.

| Critère | Affacturage | Cession Dailly | Escompte |

|---|---|---|---|

| Nature de la créance | Toutes factures B2B | Toutes créances commerciales | Uniquement effets de commerce (traite, LCR) |

| Acteur | Factor (société spécialisée, fintech) | Banque | Banque |

| Gestion du poste client | Externalisée au factor | Conservée par l’entreprise | Conservée par l’entreprise |

| Risque d’impayé | Porté par le factor (avec garantie) | Porté par l’entreprise | Porté par l’entreprise |

| Plafond de financement | Déplafonné (selon la solvabilité des clients) | Plafonné (ligne de crédit annuelle) | Plafonné (ligne d’escompte) |

| Coût principal | Commissions (financement + gestion) | Intérêts + commission d’opération | Intérêts (agios) |

L’acteur derrière le financement : banque ou société spécialisée ?

L’escompte et la Dailly sont des produits bancaires. Vous traitez avec votre conseiller habituel, celui qui connaît votre historique. C’est un terrain connu et rassurant pour les dirigeants conservateurs.

L’affacturage change la donne : ici, vous parlez aux factors. Ces experts, filiales ou fintechs, ne font que ça. Leur approche est chirurgicale, centrée sur la qualité de la créance plutôt que sur votre bilan.

Le plafond de financement : liberté ou contrainte ?

Attention au piège : la Dailly et l’escompte fonctionnent sur une ligne plafonnée. Si vous atteignez la limite fixée, le robinet se ferme net, bloquant potentiellement vos chantiers.

C’est là que l’affacturage gagne : il est déplafonné. Le financement suit automatiquement la croissance de votre chiffre d’affaires. Pour une entreprise en plein boom, c’est le seul carburant qui ne s’épuise jamais.

La gestion du risque et de la relation client : le nerf de la guerre

Au-delà des chiffres, le choix se joue aussi sur deux points stratégiques : le risque et la relation avec vos clients. Et là, les philosophies s’opposent radicalement.

Qui porte le risque d’impayé ?

Avec l’escompte et la Dailly, le risque reste entièrement sur les épaules de l’entreprise. Si le client ne paie pas, vous devez impérativement rembourser la banque. C’est un simple crédit de trésorerie, pas une assurance. C’est brutal mais réel.

L’affacturage change drastiquement la donne pour votre trésorerie. Le factor propose une garantie solide contre les impayés. Il prend le risque financier à sa charge, moyennant une commission.

C’est une tranquillité d’esprit qui a un prix. Elle peut sauver une entreprise.

La relation client : la garder en interne ou la déléguer ?

Avec la Dailly et l’escompte, l’entreprise garde la maîtrise totale de sa relation client. Les relances et les négociations restent gérées en interne. Personne ne s’interpose entre vous et le payeur.

Cette autonomie exigeante présente des bénéfices clairs, mais impose aussi des limites opérationnelles strictes :

- Avantages : Maîtrise de l’image de marque, relation personnalisée, flexibilité dans les relances.

- Inconvénients : Tâche chronophage, mobilise des ressources internes, aucune protection en cas de litige commercial ou d’insolvabilité.

L’affacturage confidentiel : le meilleur des deux mondes ?

L’affacturage confidentiel permet de masquer totalement l’intervention du factor. L’entreprise continue ainsi de gérer seule son poste clients. Vos clients ne savent même pas que vous utilisez l’affacturage.

Précisons que cette option n’est pas pour tout le monde. Elle est réservée aux entreprises bien structurées, avec un chiffre d’affaires solide souvent supérieur à 2 M€. C’est une preuve de confiance du factor.

Coûts et implications : combien ça coûte vraiment en 2026 ?

La structure des coûts de l’affacturage

Le coût de l’affacturage est multiple, ne vous y trompez pas. Il y a d’abord la commission de financement, qui rémunère l’avance de fonds. C’est un peu comme des intérêts bancaires classiques calculés sur le montant financé.

Ensuite s’ajoute la commission d’affacturage. Elle couvre le service de gestion complet, le recouvrement et la garantie contre les impayés.

Enfin, des frais de dossier s’appliquent. Le coût global oscille souvent entre 5% et 15% des factures.

Le coût de la Dailly et de l’escompte : plus simple, mais pas sans frais

Pour l’escompte et la Dailly, le calcul est plus direct. Le coût principal est constitué des intérêts, ou agios, sur les sommes avancées. C’est calculé au prorata exact de la durée de l’avance.

Des commissions sur les opérations peuvent aussi s’ajouter, notamment pour la Dailly sur chaque bordereau. C’est globalement moins cher que l’affacturage, mais le service rendu n’est pas le même.

L’impact sur la comptabilité : cession de créance vs crédit

Il faut aborder l’aspect comptable. Ce détail technique a une importance capitale pour le DAF.

- Affacturage : C’est une cession de créance. La facture sort du bilan de l’entreprise. Cela améliore certains ratios financiers.

- Dailly / Escompte : Ce sont des crédits de trésorerie. La créance reste au bilan, et une dette financière à court terme apparaît au passif. L’endettement de l’entreprise augmente visiblement.

Quelle solution choisir pour votre entreprise ? Le verdict

Alors, au bout du compte, quelle est la meilleure option pour vous ? Il n’y a pas de réponse unique. Tout dépend de votre profil, de vos priorités et de votre structure.

Le profil type pour l’affacturage : PME en croissance et start-ups

L’affacturage est idéal pour les PME en forte croissance qui ont besoin d’un financement évolutif. Les start-ups qui veulent se concentrer sur leur cœur de métier plutôt que sur l’administratif y trouvent leur compte. C’est du cash rapide sans lourdeur.

C’est aussi la solution de sécurité pour celles qui travaillent avec de nouveaux clients ou des secteurs à risque. La garantie impayés est un vrai plus. Vous évitez ainsi les mauvaises surprises.

Le recours à l’affacturage pour les PME est une stratégie efficace contre les retards de paiement. Votre trésorerie reste saine.

La cession Dailly : pour les entreprises structurées qui veulent garder la main

La cession Dailly s’adresse aux entreprises plus matures. Celles qui ont un service administratif ou comptable capable de gérer le recouvrement. Elles veulent juste un coup de pouce financier ponctuel. Elles gèrent tout en interne.

L’avantage est de conserver la relation client de A à Z. C’est un point non négociable pour beaucoup d’entreprises attachées à leur image. Vos clients ne voient aucune différence.

C’est un outil pertinent pour optimiser la trésorerie de votre entreprise sans tout externaliser. Vous gardez la maîtrise.

L’escompte : une solution de niche en perte de vitesse ?

L’escompte perd du terrain, c’est un fait. Son usage est de plus en plus spécifique.

- Il reste pertinent dans les secteurs où les effets de commerce sont encore la norme.

- Il convient aux entreprises qui ont une relation bancaire très solide et qui peuvent obtenir une ligne d’escompte avantageuse.

- C’est une option pour des besoins de financement très ponctuels sur des créances matérialisées par une traite.

Le choix entre l’affacturage, la cession Dailly et l’escompte dépasse la simple équation comptable pour révéler la tolérance au risque. Alors que le factor déploie un filet de sécurité onéreux, les mécanismes bancaires traditionnels abandonnent souvent le dirigeant face aux impayés. Cette décision financière scelle finalement le destin de la trésorerie à court terme.