Ce qu’il faut retenir : la loi de finances 2025 enclenche un durcissement drastique des contrôles du CIR dès 2026, actant la suppression des dépenses de veille et de brevets. Face à cette pression fiscale accrue, seule une documentation scientifique irréprochable, alignée sur le manuel de Frascati, permettra de prémunir les entreprises contre des redressements financiers potentiellement dévastateurs.

L’étau se resserre inexorablement autour du credit impot recherche, l’administration fiscale transformant ce levier de financement en un terrain miné pour les entreprises dès 2026. Cette analyse expose les nouvelles directives de contrôle et détaille les mécanismes de défense pour sécuriser vos déclarations face à des inspecteurs désormais intransigeants. Découvrez les stratégies indispensables pour blinder votre dossier scientifique et protéger votre trésorerie contre le risque grandissant d’un redressement fiscal.

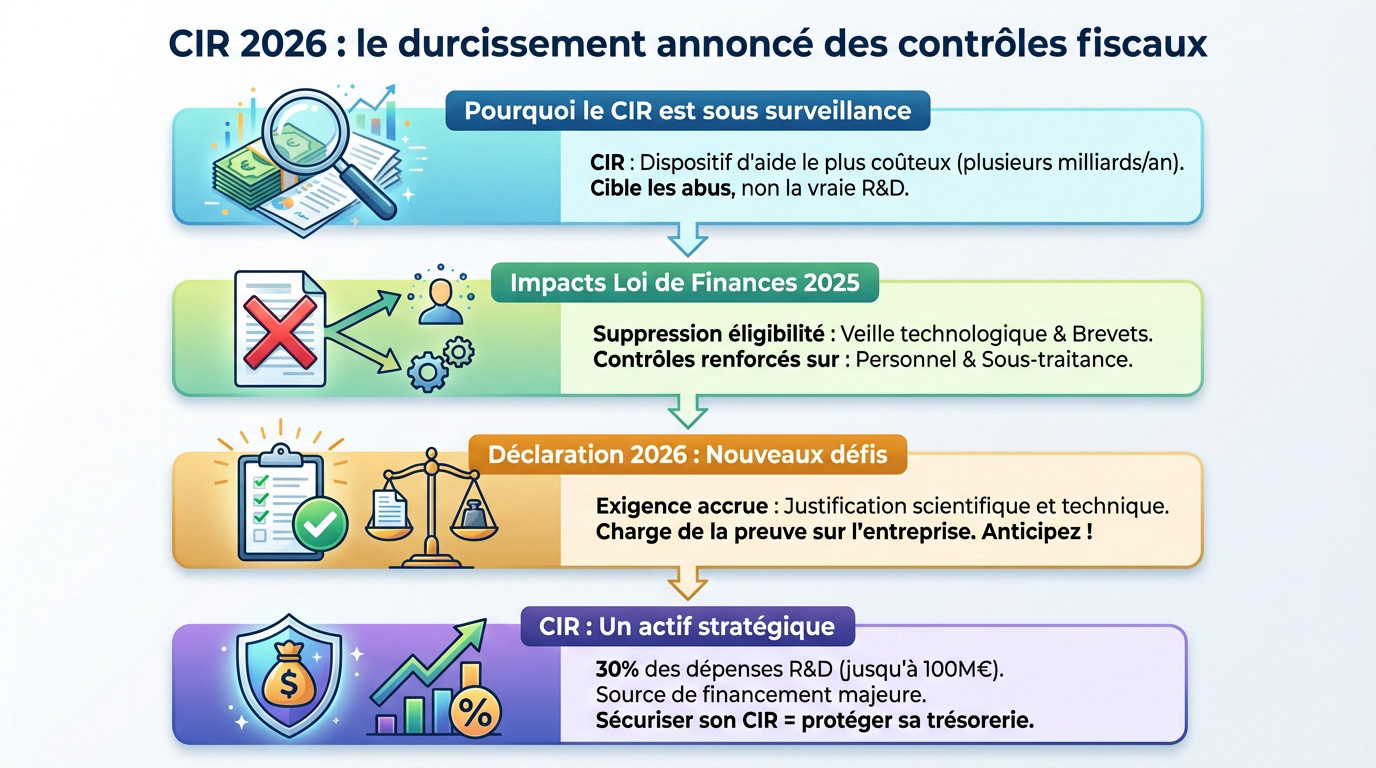

CIR 2026 : le durcissement annoncé des contrôles fiscaux

Il ne s’agit pas ici de faire un rappel académique du CIR, mais de rentrer directement dans le vif du sujet : l’administration fiscale change les règles du jeu pour 2026, et vous devez vous y préparer dès maintenant.

Pourquoi l’administration fiscale serre la vis

Soyons francs : avec plusieurs milliards d’euros versés chaque année, le CIR est devenu le dispositif d’aide le plus coûteux de l’État. Une telle manne financière attire logiquement une surveillance accrue de la part de Bercy.

L’objectif affiché est clair : traquer les abus et limiter les effets d’aubaine. L’administration ne cherche pas à tuer l’innovation, mais elle veut garantir que l’argent public finance de la véritable R&D, pas du simple développement produit déguisé.

Ce tour de vis n’est pas passager, c’est une tendance de fond qui s’ancre durablement dès 2026.

Les impacts directs de la loi de finances 2025

La loi de finances a tranché dans le vif pour les déclarations à venir. Oubliez l’éligibilité des dépenses de veille technologique et les frais liés au dépôt et à la maintenance des brevets, désormais exclus du calcul.

Mécaniquement, le regard des contrôleurs va se braquer avec insistance sur ce qu’il reste : les dépenses de personnel et la sous-traitance. C’est là que la bataille fiscale se jouera désormais.

Vos dossiers devront être blindés sur ces points précis pour espérer passer l’épreuve du feu.

Ce que ça change concrètement pour votre déclaration 2026

L’époque des dossiers approximatifs est révolue ; l’exigence concernant la justification scientifique et technique monte brutalement en gamme. Une simple description technique ne suffira plus à convaincre des experts mandatés par le ministère, souvent intraitables.

Ne vous y trompez pas : la charge de la preuve vous incombe totalement. C’est à votre entreprise de démontrer, preuves tangibles à l’appui, que vos projets relèvent bien de la R&D.

Le choix est binaire : anticipez maintenant ou subissez un redressement douloureux.

Le crédit d’impôt recherche, un enjeu financier majeur

On parle ici de récupérer 30 % des dépenses de R&D jusqu’à 100 millions d’euros. Pour une PME, ce n’est pas un détail comptable, c’est une ressource vitale qui finance directement sa compétitivité sur le marché.

Sécuriser ce montant revient à protéger un actif stratégique contre un risque fiscal réel. Un redressement peut assécher votre trésorerie et mettre l’entreprise en péril immédiat si rien n’est anticipé.

C’est pourquoi une gestion rigoureuse du CIR constitue un levier direct pour optimiser la trésorerie de votre PME face aux incertitudes actuelles.

Le nouveau visage du contrôle fiscal CIR en 2026

Maintenant que le décor est planté, voyons concrètement à quoi va ressembler un contrôle fiscal CIR à partir de 2026 et ce que les inspecteurs chercheront dans vos dossiers.

Le déroulement type d’un contrôle fiscal sur le CIR

Tout commence généralement par la réception d’un avis de vérification ou une demande d’information. L’administration exige alors immédiatement vos preuves : le dossier technique complet, les feuilles de temps détaillées et les factures justificatives.

Ensuite, l’inspecteur analyse minutieusement les pièces, mais il manque souvent de compétences scientifiques pointues. Il peut alors demander une expertise auprès du Ministère de l’Enseignement Supérieur et de la Recherche (MESR). C’est souvent le point de bascule du contrôle.

Vient enfin l’étape cruciale de l’entretien. Vous devrez défendre la réalité de vos travaux face à l’inspecteur et potentiellement l’expert du MESR.

Les nouveaux points de vigilance de l’administration

Oubliez les vérifications aléatoires. Les contrôles deviennent systématiques, pilotés par des analyses de données massives pour cibler les incohérences.

L’administration se focalise désormais sur des critères très précis pour valider l’éligibilité :

- La réalité de l’état de l’art : Est-il suffisamment documenté et prouve-t-il la nouveauté du projet ?

- La matérialité des travaux : Les feuilles de temps sont-elles précises et cohérentes avec la description des tâches de R&D ?

- La qualification du personnel : Le profil des chercheurs et techniciens est-il en adéquation avec les travaux déclarés ?

- La distinction R&D / Production : La frontière est-elle claire, notamment dans le développement logiciel ?

Le rôle accru du MESR dans l’expertise

Il faut savoir que l’avis rendu par le MESR est quasi-systématiquement suivi par l’administration fiscale. Si vous recevez un avis négatif de l’expert scientifique, il devient extrêmement difficile de contester le redressement qui s’ensuit.

Ces experts mandatés par le ministère sont des spécialistes pointus de votre domaine scientifique. Ils identifient les faiblesses ou le manque de consistance d’un dossier technique en un clin d’œil.

Votre dossier technique doit donc être rédigé pour convaincre un expert, pas un comptable.

Anticiper les questions des inspecteurs : la clé du succès

La meilleure stratégie consiste à se mettre à la place de l’inspecteur avant même l’envoi de la déclaration. Demandez-vous : « Si j’étais lui, où est-ce que je chercherais la faille dans mon dossier ? »

Préparez-vous à répondre à des questions incisives du type : « Prouvez-moi que cette solution n’existait pas sur le marché. » ou « Comment justifiez-vous que ce développeur ait passé 80% de son temps sur de la R&D et non de la maintenance ? »

Préparer les réponses factuelles à ces questions en amont constitue votre meilleure ligne de défense.

Construire un dossier de justification scientifique à toute épreuve

Puisque le dossier justificatif est le nerf de la guerre, passons à la pratique. Voici comment assembler une documentation qui ne laissera aucune place au doute.

Le manuel de Frascati : votre nouvelle bible

Oubliez les définitions vagues ou approximatives. Le Manuel de Frascati de l’OCDE constitue l’unique standard international pour délimiter la R&D. C’est le dictionnaire de référence que l’administration fiscale et le MESR consultent pour juger votre éligibilité. Sans lui, vous naviguez à l’aveugle.

Votre projet doit impérativement valider cinq critères cumulatifs : nouveauté, créativité, incertitude, systématicité et reproductibilité. Si une seule de ces cases reste vide, le contrôleur rejettera tout le dossier. C’est binaire.

Ignorer ce manuel, c’est foncer droit dans le mur. Ne prenez pas ce risque inutile.

Documenter l’état de l’art et la démarche expérimentale

L’état de l’art ne se résume pas à une recherche Google rapide. Vous devez prouver, via des publications scientifiques et brevets, que vous butez sur un verrou technologique. C’est la démonstration qu’aucune solution existante ne pouvait résoudre votre problème.

Détaillez ensuite votre démarche expérimentale avec rigueur : hypothèses, protocoles de test et résultats. N’ayez pas peur de montrer vos échecs et itérations. Ils constituent la preuve irréfutable que vous faites réellement de la recherche.

Pour centraliser ces preuves, une bonne gestion électronique des documents (GED) est indispensable. Elle sécurise la traçabilité de vos travaux dans le temps.

Distinguer R&D et simple ingénierie : la ligne rouge

C’est ici que se joue la bataille fiscale la plus fréquente. L’ingénierie applique des techniques connues pour créer un produit, alors que la R&D vise à lever une incertitude scientifique ou technique. La nuance est fine mais décisive.

| Point de documentation | Mauvaise pratique (Dossier à risque) | Bonne pratique (Dossier sécurisé) |

|---|---|---|

| État de l’art | « On n’a rien trouvé sur Google. » | « Rapport détaillé avec analyse de publications scientifiques, brevets, et produits concurrents prouvant l’absence de solution. » |

| Verrous technologiques | « On voulait améliorer les performances. » | « Le verrou est la création d’un algorithme capable de traiter X données en Y temps, ce qui est impossible avec les technologies actuelles car… » |

| Démarche expérimentale | « On a fait des tests. » | « Journal de bord daté avec hypothèses, protocoles de tests A/B, résultats chiffrés, analyse des échecs et pistes explorées. » |

| Suivi du temps | « Fiche de paie du chercheur. » | « Feuilles de temps détaillées par projet et par tâche (R&D vs. non-R&D), validées mensuellement. » |

Dépenses éligibles : ce qui sera passé au crible en 2026

Le dossier technique est une chose, mais il doit être parfaitement aligné avec les dépenses que vous déclarez. Zoom sur les postes qui attireront toute l’attention des contrôleurs.

Les dépenses de personnel : une justification au cas par cas

Soyons lucides, la masse salariale représente le poste de dépense principal du crédit d’impôt recherche. C’est mathématique : l’administration fiscale concentre logiquement la majorité de ses efforts de vérification sur cette ligne budgétaire critique.

L’approximation vous coûtera cher, car les inspecteurs exigent désormais un suivi des temps précis et vérifiable. Vous devez justifier le prorata exact alloué à la R&D pour chaque collaborateur, car un pourcentage forfaitaire vague ne passera plus.

Enfin, la qualification déclarée doit coller à la réalité : un technicien ne peut effectuer des tâches d’ingénieur sans preuves tangibles.

Les frais de fonctionnement : la fin du forfait

Le couperet est tombé avec la dernière loi de finances : le forfait des dépenses de fonctionnement subit une coupe franche, passant de 43 % à 40 % des dépenses de personnel. C’est un changement direct qui impacte immédiatement votre trésorerie.

Attention, même s’il s’agit d’un calcul forfaitaire, il doit correspondre à une réalité physique observable. Déclarer des frais élevés pour un bureau vide sans matériel adéquat attirera inévitablement la suspicion des auditeurs.

La cohérence globale de votre dossier reste votre meilleure protection.

La sous-traitance : vigilance sur les prestataires

Voici une règle d’or à graver dans le marbre : votre sous-traitant doit impérativement être agréé CIR par le MESR. Vérifiez ce point avant toute signature, car sans ce sésame administratif, la dépense sera systématiquement rejetée lors du contrôle.

Pourtant, l’agrément ne fait pas tout : vous devez prouver que ces travaux externes constituent de véritables opérations de R&D indispensables à votre projet, et non de la simple exécution.

Votre contrat de sous-traitance doit donc décrire limpide la nature des recherches et les livrables techniques attendus.

Les dépenses supprimées et leurs conséquences

Le nettoyage est drastique : c’est la fin du CIR pour la veille technologique et les frais de brevets, tandis que le régime des jeunes docteurs est sévèrement modifié. Ces dépenses ne doivent plus apparaître dans votre déclaration 2026 sous peine de redressement.

La conséquence est brutale pour les entreprises qui misaient tout sur ces leviers : elles devront identifier de nouvelles dépenses éligibles ou accepter une baisse de leur crédit, ce qui risque de freiner la stratégie de croissance de la PME.

Sécurisation proactive : les stratégies pour dormir sur vos deux oreilles

Subir un contrôle est une chose, le préparer en est une autre. Mais la meilleure approche est encore de le désamorcer avant même qu’il ne commence. Voici les stratégies gagnantes.

Le rescrit fiscal CIR : l’arme anti-redressement

Vous connaissez le dicton « mieux vaut prévenir que guérir » ? Le rescrit, c’est exactement ça. Il s’agit d’une demande formelle adressée à l’administration pour valider l’éligibilité de votre R&D avant de déposer sa déclaration. C’est une arme de sécurisation massive, pourtant trop peu d’entreprises l’activent.

Si le fisc vous donne son feu vert, la partie est gagnée. L’administration ne pourra plus remettre en cause l’éligibilité de votre projet pour les années validées. C’est gravé dans le marbre.

Vous obtenez ainsi une garantie formelle blindée contre tout redressement sur le fond du dossier.

Comment et quand déposer une demande de rescrit ?

Le timing est tout sauf accessoire : la demande doit partir au moins 6 mois avant la date limite de déclaration du CIR.

- Préparer un dossier complet : Ne bâclez rien. La demande exige une présentation chirurgicale de l’entreprise et du projet, incluant contexte, état de l’art, verrous techniques et démarche scientifique.

- Envoyer en recommandé : Adressez le tout au service des impôts dont vous dépendez, avec copie obligatoire à la Délégation Régionale à la Recherche et à la Technologie (DRRT).

- Attendre la réponse : L’administration dispose de 3 mois pour statuer. Silence radio passé ce délai ? Bonne nouvelle, cela vaut accord tacite.

L’audit interne préventif : un investissement rentable

Ne laissez pas le fisc trouver les failles en premier. Je recommande vivement de réaliser un « contrôle à blanc » de votre dossier CIR, soit via un regard critique en interne, soit en mandatant un expert externe aguerri.

Le but est simple : débusquer les incohérences, les faiblesses techniques et les zones de risque avant que l’administration ne mette le nez dedans.

Croyez-moi, mieux vaut subir une critique constructive maintenant qu’un redressement fiscal salé plus tard.

L’importance d’une veille réglementaire et jurisprudentielle

Le CIR n’est pas un monument immuable. Entre les lois de finances, les revirements de jurisprudence et les doctrines administratives, le terrain bouge constamment. Une veille proactive est la seule façon.

Suivre cette actualité à la loupe permet d’ajuster vos pratiques en temps réel. C’est le prix à payer pour ne pas être pris au dépourvu par un soudain changement de position de l’administration sur un point technique.

Les erreurs fatales à éviter et les ressources pour vous aider

Pour finir, concentrons-nous sur ce qu’il ne faut absolument pas faire, et vers qui vous tourner si vous avez besoin d’aide. Car en matière de CIR, être bien entouré fait toute la différence.

Top 3 des erreurs qui coûtent le plus cher

- Le dossier technique bâclé : Présenter un document vague, sans preuves tangibles, qui ne respecte pas la logique méthodologique du Manuel de Frascati. C’est le rejet quasi-assuré par l’administration.

- Le suivi des temps approximatif : Déclarer un pourcentage forfaitaire, comme « Paul est à 50% sur la R&D », sans aucune documentation précise pour le prouver. Le fisc exigera le détail des heures et des tâches.

- La confusion entre R&D et innovation/production : Tenter de faire passer l’amélioration d’un produit existant ou l’intégration de technologies connues pour de la R&D. C’est l’erreur la plus fréquente et la plus lourdement sanctionnée.

Penser que le crédit d’impôt recherche est un « dû »

Il faut impérativement se défaire de cette mentalité dangereuse. Le CIR n’est jamais automatique ni acquis d’avance. C’est une créance fiscale conditionnée strictement à la capacité de prouver un effort réel de R&D face à des verrous technologiques.

L’administration fiscale part du principe que votre déclaration est erronée jusqu’à preuve du contraire. C’est donc à l’entreprise de fournir cette preuve irréfutable, et non à l’inspecteur de chercher des justifications qui n’existeraient pas.

Se faire accompagner : quand et par qui ?

Solliciter un accompagnement n’est pas un signe de faiblesse, mais une marque de professionnalisme. Tenter de gérer ce processus seul sans expertise technique et fiscale est extrêmement risqué pour la pérennité de l’entreprise.

Le choix du partenaire dépend de la complexité de votre dossier. Vous pouvez opter pour des cabinets de conseil spécialisés en CIR, des experts-comptables spécifiquement formés sur le sujet, ou encore des avocats fiscalistes pour sécuriser l’aspect légal.

Pensez également aux ressources publiques fiables comme Bpifrance et les guides officiels du MESR.

Face à ce tour de vis budgétaire, l’amateurisme déclaratif n’a plus sa place. La pérennité des entreprises innovantes exige désormais une rigueur administrative absolue, érigeant chaque dossier en forteresse documentaire. Ignorer ces nouvelles règles revient à jouer à la roulette russe avec sa trésorerie, car l’administration fiscale, armée de ses nouveaux outils, ne manquera pas sa cible.