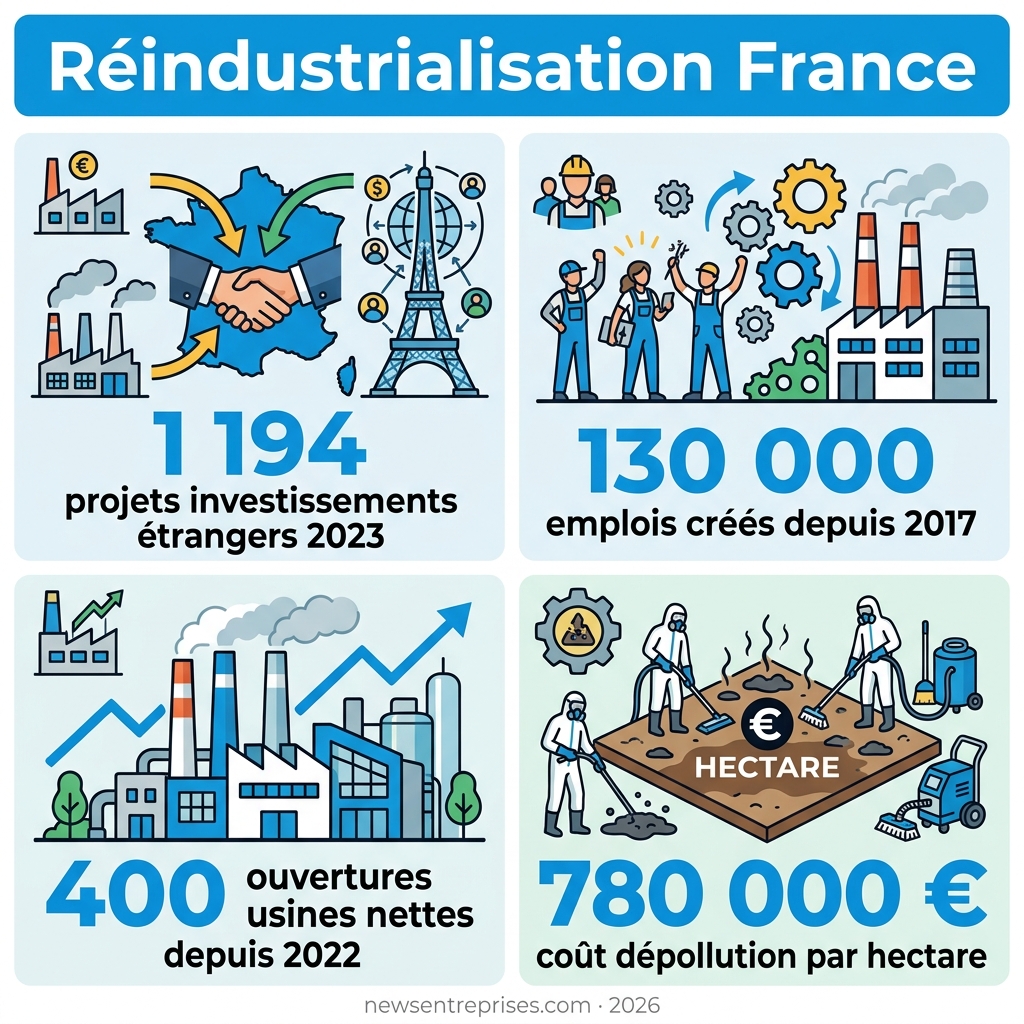

La réindustrialisation France est le retour des usines et des industries en France pour créer plus d’emplois. En 2023, le pays a attiré 1 194 projets étrangers, surtout dans l’industrie verte et des régions comme l’Île-de-France ou les Hauts-de-France. Cela a permis de créer 130 000 emplois depuis 2017, malgré quelques ralentissements.

Depuis 2022, la France affiche un solde net de 400 ouvertures d’usines, rompant avec vingt ans de désindustrialisation continue. Ce mouvement de réindustrialisation France a généré 130 000 créations d’emplois, mais il confronte désormais les décideurs à des arbitrages concrets : expansion productive contre raréfaction du foncier, besoins en eau industrielle contre stress hydrique croissant. Cet article analyse les leviers de cette reconquête, de la décarbonation des filières lourdes à la sécurisation des compétences stratégiques nécessaires pour pérenniser cette dynamique territoriale.

Dynamique de la réindustrialisation en France : état des lieux et chiffres clés

On entend tout et son contraire sur l’industrie française, mais les chiffres récents racontent une histoire de reconquête bien réelle, loin des fantasmes de déclin permanent.

Bilan des ouvertures de sites et évolution de l’emploi industriel

Le solde net des ouvertures d’usines entre 2022 et 2024 affiche une vigueur retrouvée. Les créations de sites surpassent désormais les fermetures définitives. Cette dynamique témoigne d’un renouveau manufacturier concret.

On dénombre environ 130 000 créations d’emplois industriels nets depuis 2017. Ce chiffre marque une rupture nette avec deux décennies de suppressions massives. Le secteur retrouve enfin des couleurs sur le front social.

400 ouvertures ou extensions nettes d’usines (2022-mi 2024) et 130 000 emplois industriels créés depuis 2017.

Pourtant, des fragilités locales persistent malgré ces résultats globaux encourageants. La dynamique reste dépendante de la conjoncture économique mondiale. La vigilance demeure de mise pour les territoires.

Cartographie des disparités territoriales et attractivité des régions

Certaines zones géographiques s’imposent comme les leaders des nouvelles implantations. Les régions Auvergne-Rhône-Alpes et Nouvelle-Aquitaine captent une part majeure des investissements étrangers. Elles misent sur une spécialisation sectorielle forte.

Plusieurs facteurs expliquent ces succès territoriaux majeurs. La qualité des infrastructures de transport et la proximité des centres de recherche favorisent l’innovation industrielle locale.

- Auvergne-Rhône-Alpes : +32 ouvertures, dominance technologique.

- Nouvelle-Aquitaine : +24 sites, spécialisation transition écologique.

- Occitanie : +12 ouvertures, portée par le spatial.

Secteurs stratégiques : entre essor de l’industrie verte et repli des filières

Cette reprise ne profite pas à tout le monde de la même manière ; car le visage de nos usines change radicalement sous la pression écologique.

Souveraineté et technologies de rupture : électronique et santé

L’État cible la relocalisation de 25 médicaments essentiels. Cette stratégie réduit la dépendance aux principes actifs asiatiques ; un risque politique devenu inacceptable pour notre sécurité sanitaire.

L’électronique de défense muscle notre balance commerciale. Ces secteurs tirent les exportations vers le haut grâce à une excellence industrielle et une forte valeur ajoutée.

L’innovation reste le moteur de ces filières. La maîtrise des puces électroniques conditionne désormais l’autonomie technologique de la France.

Il faut protéger ces actifs stratégiques. Les rachats étrangers hostiles menacent notre souveraineté.

Décarbonation des industries lourdes : le défi de l’acier et de la chimie

Le Mécanisme d’Ajustement Carbone aux Frontières change la donne dès 2026. Cette taxe protège les producteurs locaux contre la concurrence déloyale moins écologique. C’est un outil de protection commerciale inédit.

Les sites énergivores pivotent vers l’hydrogène vert. Cette transition remplace le charbon dans la sidérurgie par des procédés bas carbone performants.

| Secteur | Objectif baisse CO2 (2030) | Levier principal | Risque majeur |

|---|---|---|---|

| Acier | -35% | Hydrogène | Coût énergie |

| Chimie | -26% | Électrification | Coût énergie |

| Ciment | -24% | Captage carbone | Coût énergie |

| Aluminium | -30% | Électrification | Coût énergie |

Facteurs de compétitivité : énergie, fiscalité et accès aux ressources

Vouloir produire français est une chose, mais encore faut-il que les factures d’électricité et le manque de terrain ne viennent pas tout gâcher.

Coûts de production et pérennité des dispositifs de soutien public

Le prix de l’électricité dicte désormais les trajectoires industrielles. Une énergie abordable constitue le premier levier pour fixer durablement une unité de production sur le territoire national.

Le maintien du Crédit d’Impôt Recherche demeure vital. Ce pilier fiscal permet de conserver les centres de R&D mondiaux et de soutenir les entreprises manufacturières innovantes.

Toutefois, la lourdeur administrative entrave l’efficacité des aides. La célérité du versement importe souvent davantage que le montant brut alloué aux projets.

La stabilité fiscale reste l’exigence non négociable des dirigeants. Elle conditionne la visibilité des grands groupes.

Gestion des ressources critiques : foncier industriel et stress hydrique

Trouver du foncier devient un exercice de haute voltige. La loi Zéro Artificialisation Nette limite l’étalement, plaçant les friches industrielles au cœur d’une stratégie de réhabilitation urgente.

Le stress hydrique menace directement les processus de fabrication. Les sécheresses répétées compromettent le refroidissement des machines et la pérennité de la production chimique.

- 3 obstacles majeurs : complexité de dépollution, raréfaction des surfaces et contraintes de la loi ZAN.

- Coût moyen de dépollution : 780 000 € HT par hectare pour les sites contaminés.

- Solutions : recyclage des eaux industrielles et réutilisation des friches via France Foncier+.

La loi ZAN restreint drastiquement l’usage des sols tandis que les sécheresses récurrentes mettent en péril le refroidissement industriel et la chimie.

Horizon 2035 : adéquation des compétences et acceptabilité sociale

Le futur de l’industrie ne se jouera pas seulement avec des robots, mais avec des humains formés et des voisins qui acceptent l’usine.

Formation et nouveaux métiers : répondre à la pénurie de talents

Le déploiement des usines de demain exige d’identifier précisément les besoins en techniciens et ingénieurs. Les compétences en maintenance robotique et en gestion des données sont aujourd’hui particulièrement rares.

L’urgence est absolue : former 100 000 personnes par an est impératif pour tenir les objectifs de production nationale.

Adapter l’offre de formation aux réalités du terrain constitue un levier majeur. Un renforcement de l’apprentissage dès le lycée permettrait de valoriser enfin les métiers manuels stratégiques.

L’industrie souffre encore d’un problème d’image persistant auprès des jeunes. Pourtant, l’usine moderne n’est plus du tout le lieu sombre et pénible d’autrefois.

Former 100 000 personnes chaque année devient une priorité vitale. C’est la condition sine qua non du succès.

Acceptabilité sociale et résilience des chaînes d’approvisionnement

Les réactions des populations locales face aux projets industriels conditionnent souvent leur réussite. La peur des nuisances sonores ou de la pollution bloque régulièrement les chantiers. Le dialogue environnemental doit donc devenir une priorité absolue.

La souveraineté nationale dépend directement de la sécurisation des flux logistiques mondiaux. Produire localement permet de réduire drastiquement les risques liés aux crises géopolitiques lointaines et imprévisibles.

La réindustrialisation France s’appuie sur des piliers concrets pour garantir cette insertion territoriale :

- Les bénéfices locaux d’une usine : création d’emplois qualifiés et recettes fiscales.

- Les outils de concertation publique : enquêtes et médiations avec les riverains.

- Les indicateurs de résilience : réduction de la dépendance aux composants importés.

Trois chantiers détermineront la pérennité de cette reconquête industrielle : sécuriser vos approvisionnements en énergie décarbonée, anticiper vos besoins en compétences techniques rares, et mobiliser le foncier disponible avant que la concurrence ne le fasse. Les entreprises qui arbitrent dès maintenant entre ces priorités construiront l’industrie française de 2035. Les autres subiront les pénuries.

FAQ

Quel est le bilan actuel de la réindustrialisation sur le territoire français ?

La dynamique de reconquête industrielle est une réalité tangible, marquée par un solde net positif de plus de 400 ouvertures ou extensions d’usines entre 2022 et la mi-2024. Cette tendance a permis la création d’environ 130 000 emplois depuis 2017, rompant ainsi avec deux décennies de déclin manufacturier ininterrompu.

Toutefois, l’année 2024 affiche une modération avec 89 ouvertures nettes, contre 189 en 2023. Si les secteurs de l’industrie verte et de l’agroalimentaire tirent la croissance, des filières traditionnelles comme la plasturgie ou le transport font face à des contractions structurelles nécessitant une vigilance stratégique accrue.

Quelles sont les régions les plus attractives pour les investissements industriels ?

L’attractivité territoriale française repose sur des pôles de compétitivité régionaux forts. Auvergne-Rhône-Alpes et la Nouvelle-Aquitaine maintiennent un rythme soutenu, tandis que le Grand Est et les Hauts-de-France se distinguent par leur capacité à capter des investissements directs étrangers (IDE) majeurs, notamment dans les secteurs des batteries et de la décarbonation.

Le Grand Est occupe désormais la troisième place nationale pour les IDE, portée par des projets d’envergure dans la production et le recyclage. Parallèlement, les Hauts-de-France confirment leur statut de « Battery Valley » européenne, bien que l’enjeu actuel réside dans un rééquilibrage foncier pour irriguer l’ensemble des zones rurales et périurbaines.

Comment le Mécanisme d’Ajustement Carbone aux Frontières protège-t-il nos industries ?

Le Mécanisme d’Ajustement Carbone aux Frontières (MACF), opérationnel dans sa phase définitive dès le 1er janvier 2026, constitue un levier de souveraineté essentiel. Il impose aux importateurs de produits à forte empreinte carbone — tels que l’acier, l’aluminium ou le ciment — l’achat de certificats équivalents au prix du carbone européen.

Ce dispositif vise à neutraliser la concurrence déloyale issue de pays aux normes environnementales moins strictes, luttant ainsi contre les fuites de carbone. Pour les décideurs, il s’agit d’un outil de protection commerciale inédit qui valorise la production décarbonée réalisée sur le sol national.

Quels sont les principaux leviers de compétitivité maintenus par l’État ?

Pour garantir la pérennité du tissu industriel, l’État sanctuarise des dispositifs fiscaux stratégiques, au premier rang desquels le Crédit d’Impôt Recherche (CIR) et le Crédit d’Impôt Innovation (CII). Ces mesures sont indispensables pour ancrer les centres de R&D mondiaux en France et favoriser l’émergence de technologies de rupture.

En complément, la simplification administrative, illustrée par la réduction des délais d’implantation de 17 à 9 mois grâce à la loi Industrie Verte, répond à une exigence de rapidité d’exécution. L’accès à une énergie décarbonée et la gestion optimisée du foncier industriel restent les piliers de cette stratégie d’attractivité.

Comment l’industrie française anticipe-t-elle les besoins en compétences d’ici 2035 ?

L’horizon 2035 impose une transformation profonde de l’appareil de formation pour répondre à une pénurie de talents critique. Les besoins se concentrent sur des profils hautement qualifiés, notamment des ingénieurs et techniciens experts en maintenance robotique, en gestion des données et en pilotage de procédés décarbonés.

L’objectif est de former 100 000 personnes par an pour soutenir cette mutation. Au-delà de l’apprentissage, l’enjeu est également symbolique : il s’agit de restaurer l’image de marque de l’industrie auprès des jeunes générations en valorisant des environnements de travail technologiques, propres et porteurs de sens pour la transition écologique.