L’essentiel à retenir : le BFR négatif inverse la logique financière traditionnelle en permettant à l’entreprise d’encaisser ses clients avant de régler ses fournisseurs. Ce mécanisme transforme le cycle d’exploitation en source de trésorerie structurelle, offrant une autonomie précieuse pour financer la croissance sans recourir à l’endettement bancaire, modèle typique de la grande distribution.

Alors que la majorité des PME suffoquent sous le poids des délais de paiement qui étranglent leur trésorerie, une minorité d’acteurs exploite le mécanisme du bfr negatif pour transformer leurs clients en banquiers bénévoles. Ce modèle économique, loin d’être une simple anomalie comptable, repose sur une stratégie redoutable où l’entreprise encaisse les liquidités bien avant de régler ses propres fournisseurs, générant ainsi une ressource financière permanente sans aucun coût bancaire. L’analyse de ce levier de financement révèle comment inverser le rapport de force commercial pour sécuriser son cycle d’exploitation, tout en mettant en lumière les dangers d’une dépendance excessive aux fonds d’autrui qui peut se retourner contre l’entreprise au moindre retournement de marché.

- Bfr négatif : le principe de la banque-client décrypté

- Quels secteurs profitent de ce modèle économique ?

- Les avantages d’un bfr négatif bien maîtrisé

- Le revers de la médaille : les risques d’un bfr trop négatif

- Comment piloter son bfr pour qu’il reste un atout ?

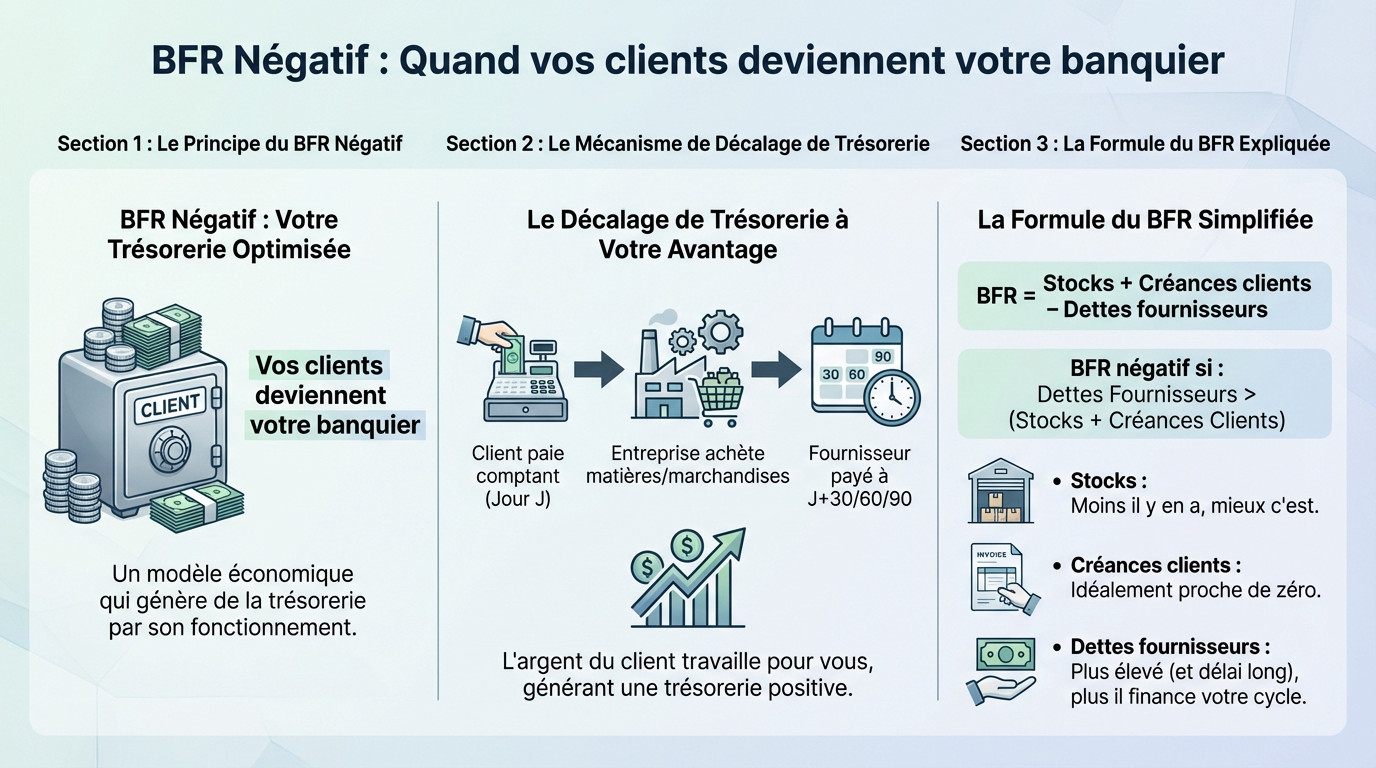

Bfr négatif : le principe de la banque-client décrypté

Quand vos clients deviennent votre banquier

Le BFR négatif n’est pas une anomalie comptable, mais un modèle économique redoutable. C’est une situation où l’entreprise génère de la trésorerie par son simple fonctionnement quotidien. Votre activité finance votre croissance.

Le mécanisme central est simple : l’entreprise encaisse l’argent de ses clients avant de devoir payer ses propres fournisseurs. Cette avance de cash finance le cycle d’exploitation sans avoir besoin de tirer sur sa trésorerie propre. Vous ne touchez pas à vos réserves.

C’est une ressource en fonds de roulement, et non un besoin.

Le mécanisme du décalage de trésorerie à votre avantage

Regardez le flux financier : le client paie comptant le jour J. L’entreprise achète les matières premières ou marchandises immédiatement. Le fournisseur, lui, est payé à 30, 60, voire 90 jours plus tard. Ce décalage est votre levier.

Pendant ce laps de temps, l’argent du client travaille pour l’entreprise. Il constitue une trésorerie positive qui peut couvrir les charges courantes ou être placée. Vous utilisez l’argent des autres pour avancer.

La formule du bfr expliquée simplement

Voici la formule brute à retenir : BFR = Stocks + Créances clients – Dettes fournisseurs. C’est l’équation de votre liquidité.

Pour obtenir un résultat négatif, il faut que les dettes fournisseurs soient supérieures à la somme des stocks et des créances. C’est mathématique.

- Stocks : La valeur des marchandises. Moins il y en a, mieux c’est.

- Créances clients : L’argent que vos clients vous doivent. L’idéal est que ce montant soit le plus proche de zéro.

- Dettes fournisseurs : L’argent que vous devez à vos fournisseurs. Plus ce montant est élevé, plus il finance votre cycle.

Quels secteurs profitent de ce modèle économique ?

Maintenant que le mécanisme est clair, voyons concrètement qui sont les rois du BFR négatif. Ce n’est pas un hasard si on les retrouve dans des secteurs bien spécifiques.

La grande distribution : le cas d’école

Le client paie ses courses immédiatement en caisse. Le supermarché, lui, dispose de délais de paiement négociés avec ses fournisseurs (agriculteurs, industriels) allant souvent de 60 à 90 jours.

La rotation rapide des stocks est un autre facteur clé. Les produits restent peu de temps en rayon, ce qui minimise l’argent immobilisé.

Le e-commerce et les abonnements : les champions du paiement d’avance

Pour le e-commerce, le paiement se fait à la commande, bien avant l’expédition et souvent avant même que le vendeur ait payé son propre fournisseur.

Les modèles par abonnement (SaaS, streaming) encaissent un montant fixe en début de période pour un service délivré sur la durée. C’est l’exemple parfait du financement par le client.

Comparatif des modèles à bfr négatif

D’autres acteurs, comme les agences de voyages ou les artisans demandant des acomptes importants, utilisent aussi ce principe.

| Secteur d’activité | Mécanisme d’encaissement | Délai de décaissement typique | Levier principal |

|---|---|---|---|

| Grande Distribution | Paiement comptant en caisse | 60-90 jours fournisseurs | Volume et négociation des délais fournisseurs |

| E-commerce | Paiement à la commande | 30-60 jours fournisseurs | Encaissement 100% anticipé |

| Restauration rapide | Paiement comptant au comptoir | 30 jours fournisseurs | Rotation très rapide des stocks |

| Modèles par abonnement (SaaS) | Paiement mensuel/annuel d’avance | Coûts de structure lissés | Prévisibilité des flux de trésorerie |

Les avantages d’un bfr négatif bien maîtrisé

Une trésorerie confortable et un autofinancement permanent

Le bénéfice le plus direct reste une trésorerie nette positive générée organiquement par l’activité quotidienne. L’entreprise n’a nullement besoin de puiser dans ses réserves ou de solliciter un emprunt pour financer son cycle d’exploitation courant. C’est une respiration financière immédiate qui change la donne.

C’est un cercle vertueux mécanique : plus l’entreprise croît, plus elle génère de cash pour financer cette même croissance, car plus de ventes signifient plus d’avances de trésorerie entrants dans les caisses.

Cette aisance financière permet de faire face aux imprévus brutaux sans stress inutile ni panique bancaire.

Moins de dépendance aux banques et aux financements externes

Avoir un BFR négatif structurel réduit, voire élimine totalement, la nécessité de recourir à des financements de court terme comme le découvert bancaire ou l’affacturage, des solutions souvent coûteuses. C’est une économie directe sur les frais financiers qui pèsent habituellement lourd.

L’entreprise gagne ainsi en autonomie et en pouvoir de négociation face à ses partenaires financiers historiques. Elle n’est plus en position de demande, ce qui constitue une force considérable pour piloter son développement sans subir de pression extérieure.

Un levier de croissance puissant pour votre pme

L’excédent de trésorerie peut être réinvesti pour accélérer la croissance : campagnes marketing agressives, R&D, ou ouverture de nouveaux points de vente. C’est un véritable véritable moteur interne qui ne dépend pas du bon vouloir des investisseurs ou des marchés.

Savoir comment optimiser la trésorerie de votre PME devient alors une compétence stratégique pour transformer cet avantage comptable en une machine à croissance durable.

Le revers de la médaille : les risques d’un bfr trop négatif

Mais attention, ce tableau idyllique peut vite s’assombrir. Un BFR négatif n’est pas un chèque en blanc, et le pousser à l’extrême comporte des risques bien réels.

La dépendance dangereuse aux délais fournisseurs

Le modèle repose entièrement sur le bon vouloir des fournisseurs. Que se passe-t-il s’ils décident de réduire les délais de paiement ? L’équilibre financier de l’entreprise peut être brutalement rompu. C’est une épée de Damoclès permanente.

Payer systématiquement ses fournisseurs en retard ou négocier des délais excessifs peut aussi ternir la réputation de l’entreprise. Cette stratégie fragilise la chaîne d’approvisionnement. Vous risquez de vous priver des meilleurs partenaires. Personne ne veut travailler avec un mauvais payeur.

Une structure financière fragilisée face aux chocs

Une entreprise avec un BFR très négatif est vulnérable à un ralentissement brutal de l’activité. Si les ventes chutent, les encaissements clients diminuent. Pourtant, les dettes fournisseurs, elles, restent à payer. Le piège se referme alors violemment.

Un choc externe, comme une forte hausse de l’inflation ou des perturbations logistiques, peut rapidement transformer cet avantage en piège. La trésorerie peut fondre et obliger à chercher un financement d’urgence coûteux. La dépendance aux tiers devient alors critique.

Les principaux dangers à surveiller

En bref, un BFR trop négatif n’est pas soutenable. Ce modèle a ses limites.

Voici les menaces concrètes qui pèsent :

- Perte de crédibilité : Une réputation de mauvais payeur peut fermer des portes.

- Rupture d’approvisionnement : Un fournisseur clé qui cesse de livrer peut paralyser l’activité.

- Manque de flexibilité : Pas de marge de manœuvre pour saisir des opportunités d’achat ou d’investissement non prévues.

- Effet ciseaux : En cas de baisse d’activité, les décaissements dépassent les encaissements, créant un besoin de trésorerie soudain.

Comment piloter son bfr pour qu’il reste un atout ?

Comprendre les risques, c’est bien. Savoir comment les maîtriser, c’est mieux. Le BFR n’est pas une fatalité, c’est un indicateur qui se pilote activement.

Les 3 leviers pour tendre vers un bfr négatif sain

Atteindre un BFR négatif n’est pas réservé à la grande distribution. C’est le résultat d’une gestion rigoureuse.

- Réduire les délais de paiement clients : Mettre en place des acomptes, facturer rapidement, proposer des escomptes pour paiement comptant. L’objectif est de faire rentrer le cash au plus vite.

- Allonger les délais de paiement fournisseurs : Négocier des délais plus longs avec ses fournisseurs, sans pour autant les étrangler. Une relation équilibrée est la clé.

- Optimiser la gestion des stocks : Travailler en flux tendu, éviter le sur-stockage qui immobilise de la trésorerie inutilement. Chaque produit en stock est de l’argent qui dort.

La distinction vitale : bfr négatif et fonds de roulement

Attention à ne pas tout mélanger. BFR concerne le cycle d’exploitation court terme. Le Fonds de Roulement (FR) reflète l’équilibre de la structure financière globale long terme.

La situation la plus dangereuse ? Un BFR négatif combiné à un FR négatif. Cela signifie que l’entreprise finance non seulement son exploitation, mais aussi ses investissements à long terme grâce à ses dettes à court terme. C’est une bombe à retardement.

L’équilibre est la clé de la rentabilité

L’objectif n’est pas d’avoir le BFR le plus négatif possible. L’objectif est d’atteindre un BFR négatif équilibré et maîtrisé.

Il doit être le reflet d’un modèle économique sain et de relations solides avec les clients et les fournisseurs, pas d’une gestion agressive qui finira par se retourner contre l’entreprise.

Transformer ses clients en banquiers constitue une stratégie séduisante qui masque souvent une précarité sous-jacente. Si ce modèle génère une trésorerie immédiate, il enferme l’entreprise dans une dépendance dangereuse envers ses fournisseurs. L’excès de confiance face à cette ressource facile risque, au moindre choc, de précipiter une chute brutale que nul bilan ne saurait anticiper.