L’essentiel à retenir : la finance embarquée intègre les services bancaires directement au cœur des logiciels de gestion, supprimant les lourdeurs administratives traditionnelles. Cette fusion technologique permet aux PME d’accéder à des financements instantanés et de sécuriser leur trésorerie en temps réel, transformant une contrainte opérationnelle en levier de compétitivité stratégique immédiat.

Alors que l’immédiateté régit désormais les échanges commerciaux, il est incompréhensible que la gestion de trésorerie des PME se heurte encore à la rigidité administrative des établissements traditionnels. La finance embarquée intervient pour rectifier cette incohérence opérationnelle, en intégrant nativement les solutions de financement et de paiement au cœur même des outils de pilotage de l’entreprise. Cette enquête détaille les mécanismes de cette transition inéluctable qui, à l’horizon 2026, permettra aux dirigeants de s’affranchir des frictions bancaires pour se concentrer exclusivement sur leur croissance stratégique.

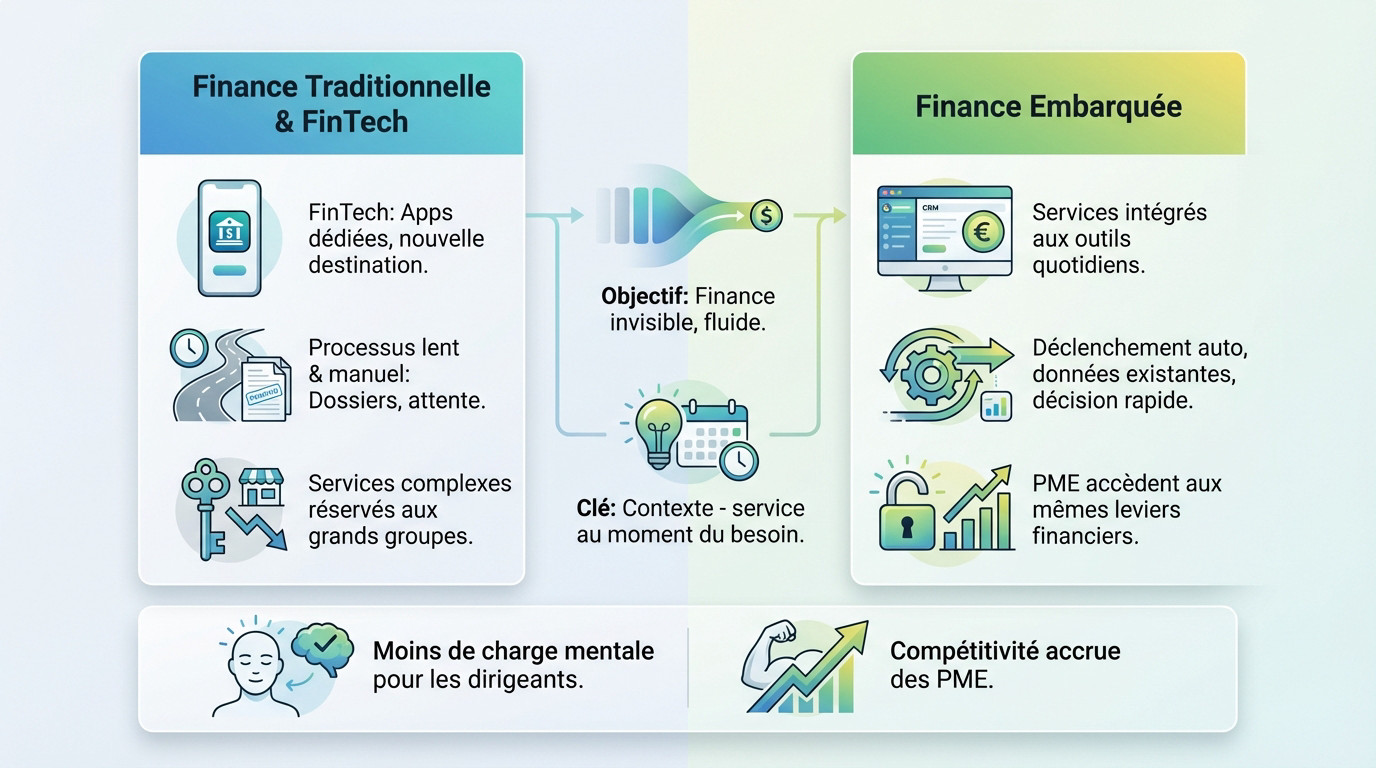

La finance embarquée, c’est quoi au juste ? (et pourquoi ça vous concerne)

Au-delà du jargon : la finance qui s’efface

Oubliez l’idée de télécharger une énième application bancaire. La finance embarquée consiste à intégrer des services financiers — comme le crédit ou le paiement — directement au cœur de vos logiciels de gestion quotidiens. L’objectif est de rendre la banque quasi invisible, totalement fluide.

La FinTech classique a créé de nouvelles interfaces, de nouvelles destinations obligatoires. À l’inverse, la finance embarquée amène le service directement là où l’utilisateur travaille déjà. C’est un changement de paradigme radical.

L’offre de financement surgit au moment précis du besoin opérationnel. Fini la connexion laborieuse à un portail bancaire externe.

La fin des allers-retours avec votre banquier

Avant, vous identifiiez un besoin, puis appeliez votre conseiller pour monter un dossier interminable. On attendait des semaines une réponse, souvent déconnectée de la réalité du terrain. Ce processus lent tuait l’agilité.

Avec l’alternative « embarquée », le service est déclenché par une action dans votre logiciel. Vos données historiques sont déjà là, permettant un processus automatisé et une décision en temps réel sans paperasse. L’algorithme tranche instantanément.

Le gain dépasse la simple vitesse d’exécution des fonds. C’est surtout une charge mentale en moins pour le dirigeant de PME.

Une démocratisation forcée des services financiers

Le financement du commerce international ou l’affacturage complexe étaient historiquement la chasse gardée des grands groupes. Ils disposent d’armées d’experts pour gérer cette lourdeur administrative. Pour une PME, c’était souvent un mur infranchissable.

La finance embarquée brise ces barrières en encapsulant ces services complexes dans des outils simples, activables via des APIs. La complexité technique disparaît totalement.

Les PME accèdent enfin aux mêmes leviers financiers que les géants du CAC 40. Votre compétitivité s’en trouve directement renforcée.

Concrètement, la finance embarquée dans votre PME, ça ressemble à quoi ?

Maintenant que le concept est posé, voyons comment cette théorie se traduit concrètement dans votre quotidien de dirigeant.

Des services financiers là où vous travaillez déjà

Imaginez la scène. Vous êtes sur votre logiciel de comptabilité. Au lieu d’exporter des liasses fiscales pour quémander un crédit, un bouton « Financer cette facture » apparaît simplement à côté du montant.

C’est ça, la finance embarquée B2B : amener la banque directement dans le flux de travail, et non l’inverse.

Voici les services activables sans changer d’onglet :

- Paiements intégrés : accepter et envoyer des fonds sans quitter votre plateforme.

- Crédit court terme : accès à des prêts instantanés ou au financement de factures.

- Assurance sur mesure : couverture immédiate d’une transaction spécifique.

- Gestion de trésorerie : création de comptes virtuels et de cartes d’entreprise.

Le financement de facture en un clic

Les retards de paiement asphyxient les PME. Le financement de factures embarqué brise ce cycle : vous émettez une facture, et une option permet d’en encaisser le montant immédiatement.

C’est une solution bien plus réactive que l’affacturage traditionnel, souvent synonyme de lourdeur administrative. Ici, la liquidité devient accessible à la demande, sans engagement complexe.

Avant/après : le choc de la simplification

Ce tableau illustre le contraste saisissant entre la méthode bancaire classique et l’approche « embarquée » pour obtenir un crédit de 20 000€.

| Caractéristique | Méthode Traditionnelle (Banque) | Méthode avec Finance Embarquée |

|---|---|---|

| Déclencheur | Besoin identifié manuellement | Alerte automatique dans le logiciel |

| Processus | RDV, montage de dossier, multiples échanges | Clic sur « Financer », analyse en temps réel |

| Délai de décision | 2 à 4 semaines | 5 minutes à 24 heures |

| Documentation | Dossier papier/PDF lourd | Aucune (données déjà système) |

| Impact | Opportunité manquée, stress | Opportunité saisie, focus métier |

Le gain n’est pas seulement temporel. Cette suppression drastique de la friction administrative vous permet de saisir des opportunités commerciales qui auraient été manquées auparavant.

Horizon 2026 : comment la finance embarquée va redessiner la compétitivité

Ces exemples concrets ne sont que le début. D’ici 2026, l’impact sera bien plus profond et stratégique pour la survie et la croissance des PME.

Devenir vous-même un acteur financier

Regardez la vérité en face : demain, consommer des services bancaires ne suffira plus. Le futur exige d’en proposer. Imaginez une place de marché B2B offrant le paiement fractionné ou un financement instantané à ses acheteurs directement dans le panier.

Cette approche génère évidemment une nouvelle source de revenus. Mais surtout, elle augmente la fidélisation en rendant votre propre plateforme « collante », indispensable et bien plus attractive que celle de vos concurrents passifs.

Ce modèle économique restait un pur fantasme pour une PME avant l’arrivée massive des APIs et des plateformes BaaS.

L’agilité comme nouvelle arme concurrentielle

En 2026, la PME la plus compétitive ne sera pas la plus grosse, mais la plus réactive face aux imprévus. La finance embarquée vous offre cette agilité financière à la demande, sans paperasse inutile ni délais bancaires.

Concrètement ? Vous obtenez un financement instantané pour rafler un stock en promotion. Ou vous payez un fournisseur en avance contre une remise substantielle. C’est un avantage concurrentiel direct qui laisse les acteurs lents sur le carreau.

Une meilleure gestion du cash pour survivre et prospérer

La trésorerie reste le nerf de la guerre pour toute PME. La visibilité en temps réel et l’accès aux outils de financement transforment la gestion de trésorerie : ce n’est plus une corvée réactive, mais un levier stratégique puissant.

Le but n’est plus de survivre aux fins de mois, mais de réellement optimiser la trésorerie de votre PME pour investir et croître. La finance embarquée est l’outil technique qui rend cette ambition enfin possible.

Les angles morts : les défis à ne pas sous-estimer

Mais ce tableau idyllique a ses contreparties. Ignorer les risques et les contraintes serait une erreur de débutant.

Réglementation et conformité : le casse-tête simplifié ?

La conformité réglementaire (KYC/AML) reste un fardeau complexe, souvent ingérable en interne pour une PME. Heureusement, les fournisseurs sérieux de finance embarquée absorbent cette complexité technique, vous libérant d’une charge mentale massive.

Pourtant, ne soyez pas naïfs : la responsabilité finale vous incombe toujours. Il est vital de comprendre exactement ce que votre prestataire gère pour vous.

Même avec ces outils, la vigilance s’impose. La gestion des risques financiers liés aux impayés demeure un point de friction que la technologie seule ne peut totalement éradiquer.

Vos données financières chez un tiers, vraiment une bonne idée ?

Vos informations sensibles transitent désormais par des API tierces, cibles potentielles de cyberattaques. La sécurité de vos flux de trésorerie n’est pas une option, c’est votre survie qui est en jeu.

C’est un enjeu de confiance absolu. La commodité d’un service intégré ne doit jamais se faire au détriment de la sécurité de vos actifs.

Avant de vous engager, vérifiez systématiquement ces points de vigilance :

- La certification du fournisseur (ISO 27001, SOC 2).

- La localisation des serveurs (sont-ils en Europe ?).

- La politique de confidentialité (qui a accès à quoi ?).

- La robustesse de l’API (protection contre les attaques).

Mesurer le retour sur investissement, le vrai

Au-delà de l’effet de mode, le vrai ROI ne se limite pas à un taux d’intérêt attractif. Le gain réel réside dans le temps gagné, les opportunités saisies et la baisse des coûts administratifs.

Pour évaluer l’impact, surveillez ces indicateurs concrets : la réduction du DSO (délai moyen de paiement), l’effet sur le coût d’acquisition client, ou le temps économisé sur l’administratif.

Choisir son camp : s’y retrouver dans la jungle des fournisseurs

Le marché explose et tout le monde veut sa part du gâteau. Alors, comment choisir le bon partenaire technologique ?

L’écosystème BaaS (Banking-as-a-Service) pour les nuls

Faisons simple pour décrypter les acteurs en jeu. D’un côté, les banques détiennent les licences réglementaires ; de l’autre, les plateformes BaaS agissent comme des « plombiers » connectant ces institutions à vos logiciels via des API. Au bout de la chaîne, c’est votre entreprise.

Oubliez le jargon technique intimidant. Le Banking-as-a-Service (BaaS) constitue simplement l’infrastructure technique et réglementaire permettant à n’importe quelle société d’intégrer des services bancaires sans jamais avoir à devenir une banque elle-même. C’est une démocratisation brutale.

Les critères pour choisir le bon partenaire technologique

Voici quelques conseils pratiques pour éviter le mur. Ne regardez pas uniquement le prix affiché au bas de la facture. Évaluez plutôt la qualité de la documentation de l’API, la réactivité du support technique et leur connaissance réelle de votre secteur d’activité.

Il faut insister sur l’importance de la vision « partenariat ». Votre fournisseur ne doit pas être un simple prestataire interchangeable ; il doit s’imposer comme un partenaire technologique solide qui vous aide à identifier de nouvelles opportunités de croissance.

Les étapes pour une intégration réussie

Adoptez une approche simple et pragmatique. L’intégration ne doit pas se transformer en un projet pharaonique interminable. Il faut commencer petit, en ciblant d’abord un seul cas d’usage pour valider le concept.

Les 3 étapes pour démarrer concrètement :

- Identifier le point de friction principal (ex: le recouvrement des factures).

- Choisir un partenaire qui a une solution clé en main pour ce problème.

- Tester sur un périmètre limité avant de déployer plus largement.

L’adoption de la finance embarquée dépasse la simple modernisation technologique ; elle marque une rupture nécessaire avec l’inertie bancaire traditionnelle. Si cette intégration offre aux PME une agilité vitale, elle exige une vigilance accrue face à la sécurité des données. Refuser cette évolution revient, in fine, à se priver des leviers de compétitivité essentiels à la pérennité de l’entreprise.